Золотой вызов реальным процентным ставкам - буря приближается

- дата: 10 апреля 2024 (источник от 4 апреля 2024)

Автор: Гарфилд Рейнолдс (Garfield Reynolds), рыночный корреспондент Bloomberg и стратег

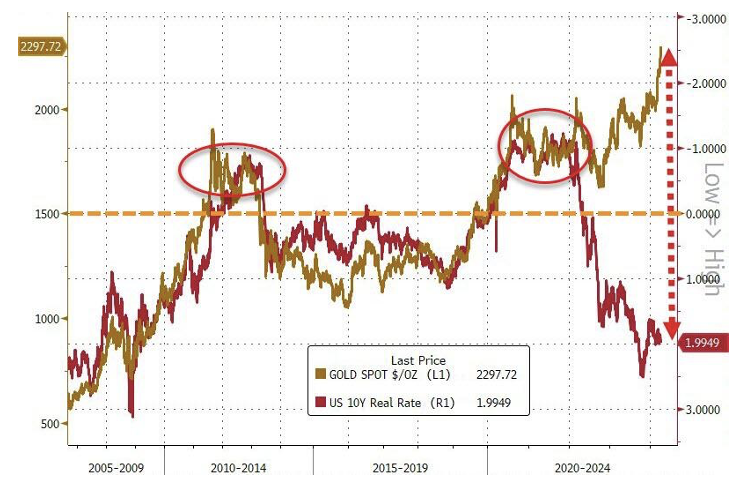

Взлет золота до рекордных максимумов – это очень необычное явление, поскольку он происходит на фоне повышенной реальной доходности, которая обычно вызвала бы резкое падение золота.

Спотовая цена на золото – золотым, реальные процентные ставки по 10-летним облигациям казначейства США- красным

Это говорит о том, что желтый металл, вероятно, быстро обратит вспять рост, наблюдавшийся в этом году, если только рисковые активы не рухнут из-за экономического или финансового кризиса.

Реальная доходность 10-летних облигаций по-прежнему составляет около 2%, уровень, невиданный с 2009 года.

Что должно было бы нанести вред такому беспроцентному активу, как золото, но этого не произошло.

Предыдущие два раза перед нынешним ростом, когда золото достигало рекордных максимумов, были периодами отрицательной реальной доходности — во время пандемии и в 2011-2012 гг, когда вслед за глобальным финансовым кризисом последовали проблемы суверенного долга Европы.

Еще до того, как введение казначейских облигаций с поправкой на инфляцию (TIPS) позволило легко отслеживать рыночные ожидания в отношении реальных ставок, рост золота до рекордного уровня в 1980 году произошел, когда номинальная доходность по 10-летним облигациям была значительно ниже уровня инфляции.

Что делает ралли золота в этом году уязвимым, хотя это также может сигнализировать о том, что инвесторы начинают беспокоиться о приближении серьезных потрясений.

Всплеск, достигший пика в 2011 году, превзошел максимумы золота 1980 года и начала 2008 года, задолго до краха LehmanBrothers.

Возможно, настоящим благом для желтого металла являются негативные настроения, а не отрицательная реальная доходность.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.