Золото расцветает в условиях роста процентных ставок

- дата: 1 декабря 2018 (источник от 11 декабря 2015)

Автор: Адам Хамильтон (Adam Hamilton)

В последние недели новые глубокие долгосрочные минимумы золота подогревались всепоглощающим страхом американских спекулянтов фьючерсами по поводу повышения ставок ФРС. Они полагают, что золото, не приносящее дохода, обречено в мире повышенных ставок, и поэтому золотые фьючерсы сливались поразительно рекордными темпами. Проблема в том, что история доказывает прямо противоположное, и золото склонно процветать во время циклов повышения ставок ФРС. Это открытие – предзнаменование скорого супер-бычьего тренда золота.

Для обоснования очевидно тяжелого положения золота сегодня нужен краткий контекст. В конце июля оно обвалилось до новых долгосрочных минимумов из-за рекордно экстремальной атаки, связанной с короткими продажами золотых фьючерсов, нагло проведенной с целью дискредитировать стоп-приказы игроков на повышение и спровоцировать паническую продажу. Но эта краткосрочная продажа вскоре выдохлась, что привело к большому дну золота в начале августа. На протяжении последующих нескольких месяцев золото проложило впечатляющий новый повышательный тренд.

К середине дня 28 октября цена золота вновь поднялась почти до $1182, что было на 9% выше его искусственного минимума начала августа. Но в тот же самый день Комитет по операциям на открытом рынке ФРС, принимающий решения в сфере кредитно-денежной политики, внезапно неприятно удивил рынки. Комитет вставил в свое заявление неожиданное замечание о том, «будет ли уместно повысить допустимый диапазон колебаний доллара на следующем заседании».

Это шокировало трейдеров, поскольку руководство ФРС впервые прямо указало на возможное неминуемое повышение ставки с тех пор, как при царе Горохе, в декабре 2008 года, была внедрена политика нулевых процентных ставок. Это побудило уже пессимистично настроенных американских спекулянтов золотыми фьючерсами продавать с безрассудной легкостью. Начиная с того самого дня, золото демонстрировало падение в течение последующих 14 или 15 торговых дней, потеряв в общем и целом 8.4% всего за несколько недель.

Такая распродажа золотых фьючерсов поразила сверх всякого ожидания, и ее экстремально рекордные уровни намного превысили все виденные когда-либо ранее. В этот период времени с момента неприятного сюрприза ФРС в конце октября наблюдалась крупнейшая из когда-либо происходивших за одну неделю спекулятивных коротких продаж золотых фьючерсов. Многонедельные рекорды продаж золотых фьючерсов этой же группой трейдеров были также побиты, как подробно было описано в моем недавнем эссе.

Американские спекулянты фьючерсами били по золоту с того последнего заседания Комитета, потому что они совершенно уверены, что грядущий цикл повышения ставок ФРС его уничтожит. На первый взгляд, их тезис звучит логично. Золото не приносит абсолютно никаких прибылей, так что, поскольку растущие ставки вынуждают повышать доходность облигаций, инвесторы откажутся от металла в пользу них. Чем выше существующие процентные ставки, тем менее привлекательным будет золото.

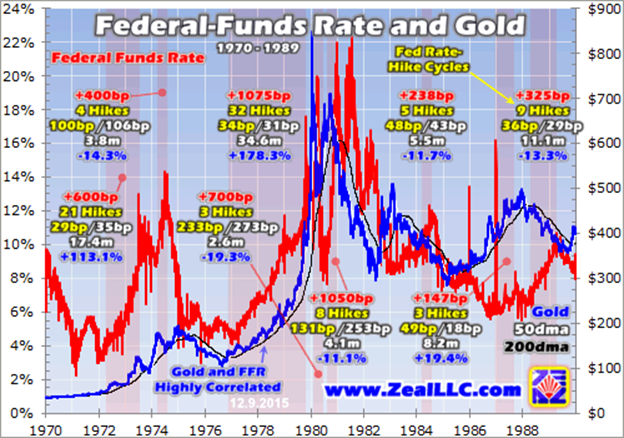

Почти все трейдеры принимают за истину этот прогноз о том, что процентные ставки станут приговором для золота. Но он в корне неверен, это ясно, как белый день. Золото всегда давало нулевую доходность, и все-таки оно по-прежнему обладает большей мощностью во время грандиозных долгосрочных быков. В период с января 1970 года по январь 1980 года цена золота взлетела на 2,332%! В этот конкретный временной промежуток базовая процентная ставка по федеральным фондам, устанавливаемая ФРС, в среднем составляла 7.1% по сравнению с нулевой доходностью золота.

Затем, в период с апреля 2001 по август 2011 года золото подорожало на 640%. Несмотря на введение политики нулевой процентной ставки в конце 2008 года, ставка по федеральным фондам в этот период по-прежнему в среднем составляла 2.1%. Притом, что золото наслаждалось колоссальными долгосрочными бычьими трендами, существенно приумножившими капитал инвесторов при гораздо более высоких процентных ставках, чем сегодняшние, со всей очевидностью вытекает, что золото сегодня не рассматривается как актив со ставкой на доходность. Сама эта идея бессмысленна для актива, не приносящего наличных.

Так как золото имеет нулевую доходность, его часто высмеивают как «стерильную инвестицию». Но это, скорее, ирония, поскольку данное определение охватывает все акции, не приносящие дивидендов. Говорить, что золото обречено в этом следующем цикле повышения ставок ФРС, так же глупо, как и заявлять, что весьма популярные акции с нулевой доходностью таких компаний, как Facebook, Amazon, Netflix, а также компании, ранее известной как Google, будут уничтожены, так как инвесторы откажутся от них в пользу покупки более высокодоходных облигаций!

Инвесторы слетаются на золото на протяжении тысячелетий по той же причине, что они покупают акции – потому что они хотят купить дешево, чтобы впоследствии, когда вырастет спрос, продать дорого. Утверждение американских спекулянтов фьючерсами, что стерильное золото каким-то образом является объектом для игр со ставками, - крайне абсурдно, как в историческом, так и логическом плане. С инвестиционной перспективы золото подобно любым акциям, не приносящим дивидендов, это игра на росте цен, где доходность не имеет значения.

Американские спекулянты фьючерсами настолько увлеклись своей шаблонной сверхпессимистичной истерией по поводу нулевой доходности золота, что не способны увидеть истину. Влияние вытекающих из этого экстренных продаж золотых фьючерсов на цену золота стало настолько ужасным, что инвесторы оказались пойманными в эту же психическую ловушку. Но разумные инвесторы и спекулянты сдерживают эмоции, чтобы посмотреть, как золото в действительности вело себя во время исторических циклов повышения ставок ФРС.

Прошлым летом я проводил комплексное исследование этого самого вопроса, первого, с которым я столкнулся. Этот проект оказался довольно трудоемким. Я скачал данные о ежедневных изменениях ставок федеральных фондов почти за полвека прямо с сайта ФРС и объединил их в сводную таблицу цен на золото. Оказалось, что за 45 лет с 1971 года Комитет FOMC менял свою целевую ставку федеральных фондов целых 251 раз.

Поскольку Комитет по операциям на открытом рынке собирается 8 раз в год для принятия решений в сфере денежно-кредитной политики, за этот период времени количество таких заседаний сводится к 360. А учитывая то, что ставка федеральных фондов не менялась с конца 2008 года, трудно поверить, что Комитет FOMC менял ставку чаще, чем на 2/3 своих заседаний. Но во время особенно волатильных эпизодов на рынке Комитет созывает экстренное незапланированное заседание, обычно приводящее к паническим снижениям ставок.

Учитывая всеобщее ожидание первого повышения ставки за 9.5 лет с июня 2006 года, нас интересуют именно исторические подъемы ставок федеральных фондов. И спекулянты фьючерсами бьют по золоту не только потому, что они опасаются одноразового повышения на четверть пункта, но и потому, что они ожидают нового цикла повышения ставок ФРС. Так что я скрупулезно изучил исторические заявления Комитета FOMC и данные о повышениях ставок федеральных фондов.

Для формирования цикла повышения ставок необходимы множественные поэтапные повышения без промежуточных снижений. Оказывается, с 1971 года Комитет FOMC провел 6 отдельных повышений ставок, разграниченных снижениями. Еще 6 раз целевую ставку федеральных фондов повышали дважды за один день перед тем, как снизить вновь. Одно или два изолированных повышения не могут сформировать цикл роста ставок ФРС. Удивительно, сколько колебаний ставок устраивал Федрезерв!

Самое щедрое определение цикла повышения ставок ФРС из всех возможных таково: это 3 или более последовательных увеличений ставок федеральных фондов без промежуточных снижений. С учетом этого консервативного мерила Комитет FOMC провел 11 полноценных циклов повышения ставок с 1971 года. Реальные показатели золота во время этих исторических циклов, начиная и заканчивая конкретными днями первого и последнего повышений, имеет очень большое значение для понимания его вероятной эффективности во время грядущего цикла.

На этих графиках светло-красным цветом отображен каждый цикл повышения ставок ФРС в современной истории. Они не всегда идеально соответствуют реальным спадам и пикам ставки федеральных фондов, потому что ФРС не контролирует ее напрямую. Технически это – процентная ставка свободного рынка, определяемая предложением и спросом на федеральные фонды. Именно отсюда коммерческие банки заимствуют и ссужают свои наличные депозиты, оставляемые на хранение в ФРС на условиях «овернайт».

Вместо этого ФРС устанавливает целевую ставку федеральных фондов, которую она впоследствии пытается достичь посредством операций на открытом рынке, где она непосредственно покупает и продает на рынке федеральных фондов. В то время как руководство ФРС с годами научилось все более изощренно добиваться соответствия реальной ставки федеральных фондов своей целевой ставке, отклонения все равно присутствуют. Подчинение свободного рынка своей воле может буквально довести объем торгов до десятков, а то и сотен миллиардов долларов, это определенно не простая задача.

Наконец, для каждого цикла повышения ставок отмечены полдюжины ключевых моментов. Сначала идет общее повышение базисных пунктов, в сотых долях процента. За ними следует ряд отдельных повышений в каждом цикле, и их средние увеличения в базисных пунктах на каждое поднятие и помесячно. Затем идет длительность каждого цикла повышения ставок ФРС в месяцах, за которой следуют ценовые показатели золота на протяжении каждого конкретного периода цикла.

Данные почти за полвека, охватывающие все возможные рыночные условия, от бешеных долгосрочных быков на фондовом рынке до полноценной паники на бирже, представляют собой колоссальный объем выборки. Если бы американские спекулянты фьючерсами были правы в своем мнении о том, что бездоходное золото уничтожается во время циклов повышения ставок ФРС, это бы, несомненно, нашло отражение в таком масштабном массиве данных. Но оно не проявилось, потому что золото, очевидно, никогда не было объектом для игр со ставками!

В среднем во время конкретных периодов всех 11 циклов повышения ставок ФРС нового времени золото дорожало на 26.9%! Это серьезный прирост во время событий, которые предположительно губительных для золота. Подобный рост золота во время его недавнего долгосрочного падения, вызванного опасениями повышения ставок ФРС, вернул бы цену этого металла до уровня, близкого к $1,336. Будь я спекулянтом фьючерсами, который интенсивно играет на понижение золота за счет большого объема заемных средств, это бы сильно меня напугало.

Если копнуть глубже, то достоверные исторические данные доказывают, что циклы повышения ставок ФРС еще более благоприятны для золота. В большей части – в 6 из 11 этих циклов – прирост золота в среднем составлял ошеломительные 61.0%! Золото с большей вероятностью склонно существенно дорожать во время цикла повышения ставок ФРС, нежели дешеветь, в противоположность заблуждению спекулянтов, подогреваемому ими же самими. А всего лишь аналогичный прирост с недавнего долгосрочного минимума золота в грядущем цикле катапультирует его намного выше, ближе к $1,695.

Но, как говаривал легендарный бейсболист Билли Мейса (Billy Mays), – это еще не все! Во время других 5 циклов повышения ставок ФРС, когда золото утратило позиции, оно в среднем дешевело лишь на 13.9%. Выгоды золота в период повышения ставок ФРС очень асимметрично и уверенно нейтрализовали его потери. Просто нет такого примера в истории, чтобы циклы повышения ставок ФРС были чрезвычайно неблагоприятны для бездоходного золота.

У меня в голове не укладывается, что американские спекулянты фьючерсами отказываются видеть эту горькую правду. Эти ребята за счет заемных средств делают крайне рискованные ставки на понижение золота, исходя из совершенно ложных предпосылок! Их рекордные короткие продажи золотых фьючерсов после ястребиного сюрприза Комитета FOMC в конце октября производятся за счет 28-кратного увеличения несоразмерного объема заемного капитала, что намного больше, чем легальное двукратное ограничение, десятилетиями существующее на фондовой бирже. Цена этих ошибок катастрофическая.

При 28-кратном объеме заемных средств простое 3,6-процентное ралли золота сотрет 100% капитала, которым спекулянты рисковали во время своего недавнего рекордного разгула коротких продаж. Все, что будет сверх этого уровня, запустит разрушительную волну требований внесения гарантийных депозитов, где они потеряют намного больше денег, чем поставили на кон первоначально. С таким объемом капитала, поставленного на карту, который может быть смыт в течение нескольких часов, если они ошибаются и золото пойдет вверх, им бы стоило заняться изучением истории.

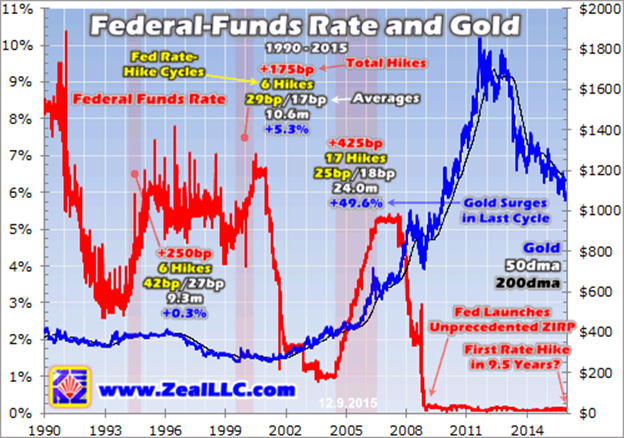

На это базовое исследование у меня ушло меньше дня, то есть спекулянтам пришлось бы инвестировать не так уж много времени в защиту своих богатств, заработанных непосильным трудом. И даже если они не хотят отслеживать данные за 45 лет, как насчет последнего цикла повышения ставок ФРС? Он длился с июня 2004 года по июнь 2006 года, и в ходе него Фед увеличил свою ставку федеральных фондов более чем впятеро до 5.25% за 17 подходов подряд, что в целом свелось к 425 базисным пунктам. Убило ли это золото?

Не настолько, чтобы вы это заметили. Вместо того, чтобы скатиться до бессознательного состояния, что, по общепризнанным предположениям спекулянтов, случится в этом следующем цикле повышения ставок, золото взлетело на 49.6% за этот конкретный период времени! Подобный подъем золота с последнего долгосрочного максимума доведет его цену до $1,575. Очевидно, что циклы повышения ставок ФРС в реальной мировой истории совершенно не похожи на непреодолимое возмездие для золота, ошибочно ожидаемое сегодня. Какой бред.

Учитывая, что циклы повышения ставок ФРС в действительности исторически являются очень благоприятными для золота, в противоположность групповой иллюзии сегодняшнего дня, давайте изучим факторы, отделяющие преимущества золота от его недостатков. Оказывается, таких доминирующих факторов два: уровни цен золота на момент вхождения в циклы повышения ставок ФРС и темп реального повышения ставки федеральных фондов. Золото лучше всего ведет себя, когда оно входит в пространство подъема ставок, будучи близким к минимумам, а те повышаются постепенно.

Если вы тщательно изучите 5 циклов повышения ставок в этих графиках, где золото утратило позиции, то на момент начала этих циклов в 4 из них его цена была близка к основным долгосрочным максимумам. Подобно всем остальным товарам на рынке, золото может достичь заоблачных высот, если оно нравится инвесторам, и они уже существенно в него вложились. Это превращает золото в перекупленное и технически уязвимое, и перевешивает все остальные факторы влияния, включая повышения ставок.

Очевидно, золото не входит в этот грядущий цикл повышения ставок ФРС при цене, близкой к основным максимумам, а как раз наоборот. Только на прошлой неделе экстремальные продажи золотых фьючерсов американскими спекулянтами отбросили его к новому основному 6.1-летнему долгосрочному минимуму. Инвесторы радикально недоинвестировали в этот важнейший диверсификатор портфеля, и его, в общем и целом, ни во что не ставят.

Исторические данные, отображенные на этих графиках, доказывают, что крупнейшие приросты золота во время циклов повышения ставок ФРС происходят, когда оно входит в них приближенно к крупным долгосрочным минимумам. Так что на входе в первую неделю повышения ставок Комитета FOMC мы получаем лучшую из возможных ситуаций для цены золота. При такой чертовски низкой цене и таком эпически большом объеме коротких продаж спекулянтами фьючерсов по итогу повышения ставок Федом весьма вероятно развитие сценария «покупай на слухах, продавай на фактах».

Вторым важным фактором финансовых показателей золота во время циклов повышения ставок ФРС является темп этих повышений. В 6 циклах поднятия ставок с 1971 года, когда средний прирост золота составлял 61.0%, ставки федеральных фондов в среднем увеличивались всего на 35 базисных пунктов и 24 базисных пункта за раз и за месяц. Инвестиционный капитал с максимальной готовностью вливался в золото, когда действия ФРС были наиболее постепенными и обдуманными.

В противоположность этому, во время других 5 циклов повышения ставок, когда золото в среднем дешевело на 13.9%, ставка федеральных фондов за один раз и за месяц в среднем поднималась радикально выше – на 110 и 141 базисный пункт! Во времена крайне стрессовой ситуации на рынке ФРС склонна к панике и становится агрессивной. Соответствующие сбои, включая масштабные убытки от облигаций, обычно пугают инвесторов, и те вместо золота предпочитают вкладываться в наличные. Эта связь золота с темпом повышения ставок была очень явно выражена.

В целом за 11 циклов с 1971 года ставка федеральных фондов в среднем увеличивалась на 69 и 77 базисных пунктов за раз и за месяц. Так что золото процветало, когда темп повышения был ниже этого среднего показателя, и дешевело, когда он намного превышал его. И в соответствии с этим историческим стандартом, следующий цикл повышения ставок ФРС не может быть более благоприятным для золота. Крайне «голубиная» ФРС под руководством Йеллен (Yellen) практически пообещала, что он будет самым постепенным из всех.

Совсем недавно Дженет Йеллен выступила в Вашингтоне с речью, заявив, что Комитет FOMC не планирует применять свою обычную стратегию цикла повышения ставок, поднимая их на каждом заседании. Именно это было сделано во время последнего цикла в середине 2000-х: на 17 заседаниях подряд ставка поднималась 17 раз. Йеллен подтвердила «постепенный» подход к поднятию ставок, заявив: «Этот цикл может оказаться совершенно иным по сравнению с предыдущими».

Торговцы фьючерсами федеральных фондов, лучше всех в мире уравновешивающие искажения действий центральных банков, в настоящее время полагают, что Комитет FOMC повысит ставку в ближайшее время и 2-4 раза в 2016 году. И они ожидают, что повышения не превысят всего лишь 25 базисных пунктов. Так что мы ждем 9 заседаний Комитета FOMC за 12 месяцев и общего увеличения ставки по федеральным фондам в пределах от 75 до 125 базисных пунктов. Для иллюстрации это можно усреднить до срединной точки в 100 базисных пунктов.

Если ФРС увеличит ставку на 100 базисных пунктов в течение следующего года, что большинству трейдеров кажется слишком агрессивным, то мы ожидаем, что повышения в среднем составят по 11 базисных пунктов за одно заседание Комитета FOMC, или 8 пунктов в месяц. Это запросто может стать самым медленным темпом повышения ставок ФРС в новейшей истории, и почти наверняка за всю 102-летнюю историю Федерального резерва. Помните, что чем постепеннее поднимаются ставки, тем больше склонно дорожать золото!

Итак, притом, что золото направляется в этот неминуемый цикл повышения ставок ФРС, находясь у основных долгосрочных минимумов, и что этот цикл, скорее всего, будет самым постепенным из всех, виденных до настоящего момента, золото с безграничной вероятностью поднимется значительно выше, когда ФРС повысит ставки. Именно так оно исторически и вело себя в условиях растущих ставок, так что именно это оно с высокой вероятностью проделает вновь, независимо от иллюзий американских спекулянтов фьючерсами по этому поводу.

И это приводит к последнему важному вопросу. Почему инвесторы возвращаются к бездоходному золоту, когда растут ставки? Ответ прост. Растущие ставки намного более разрушительны для переоцененных рынков акций и облигаций, нежели для золота. Растущие ставки создают прямые убытки по существующей сумме долга по облигациям, поскольку эти непогашенные облигации продаются на рынке, отражая более высокую доходность. Поэтому некоторые инвесторы в облигации переходят на золото.

Так поступают и инвесторы в акции, когда растущие ставки бьют по переоцененным фондовым рынкам одновременно на нескольких фронтах. Они увеличивают затраты на обслуживание долга во всей экономике, из-за чего остается меньше денег на траты, и это вредит корпоративным продажам. Это приводит к снижению доходов, увеличивая оценочные стоимости. Более высокая стоимость кредитов также сокращает объем финансируемых за счет долга обратных выкупов корпоративных акций, повышающих доходность на акцию, которая была невероятно высокой в годы политики нулевых процентных ставок.

Золото действительно уникально в том, что оно представляет собой реально альтернативную инвестицию, движущуюся в против фондовых рынков. Так что оно склонно преуспевать, наслаждаться неустанно растущим инвестиционным спросом, когда фондовые рынки страдают. А циклы повышения ставок ФРС ударяют по акциям, да еще как, особенно когда они входят в циклы вблизи долгосрочных максимумов на переоцененных уровнях, как сегодня. Так что этот следующий цикл выглядит сверхблагоприятным для золота.

Инвесторы могут создать потенциал для этого грядущего тренда цикла повышения ставок ФРС посредством традиционного физического золотого металла или с помощью ведущего золотого индексного фонда SPDR Gold Shares (GLD). Но самый лучший способ действительно преумножить капитал, когда золоту вернется в фавор, - это обреченные на смерть акции элитных добывающих компаний. Сегодня они торгуются на фундаментально абсурдных уровнях относительно их существующих прибылей, которые вырастут, когда золото пойдет вверх.

Золотые акции с большой вероятностью станут самым эффективным сектором в следующем году на данный момент, и через полгода вы будете кусать локти, если проигнорируете эту невероятную возможность купить их вблизи экстремальных 13-летних минимумов. В последние месяцы мы на Zeal агрессивно скупаем и рекомендуем элитные золотые и серебряные акции. Еще не слишком поздно к нам присоединиться и мобилизоваться перед тем, как ФРС начнет повышать ставки.

Главное – в том, что, в противоположность горячей убежденности американских спекулянтов фьючерсами, золото исторически процветает во время циклов повышения ставок ФРС. Растущие ставки очень неблагоприятны для традиционных акций и облигаций, что вынуждает инвесторов возвращаться к контрциклическому золоту. Чем ниже уровни цены золота на входе в циклы, и чем постепеннее темп повышения, тем лучше оно себя проявляет, когда ФРС поднимает процентные ставки.

История полностью доказывает это, и золото уходит в ралли в большинстве циклов повышения ставок ФРС, чтобы насладиться очень крупными средними приростами. А учитывая радикальный недостаток инвестиций в золото сегодня и рекордные объемы коротких продаж золотых фьючерсов спекулянтами, исходящих из ложного убеждения, что повышения ставок ФРС несут гибель золоту, рост цены на этот металл в ходе следующего цикла должен оказаться исключительным. И, в первую очередь, его стимулирует лихорадочное покрытие коротких позиций.

ZEALLLC.COM

Инвестиционая компания основана в 2000 году и проповедует ценности свободного рынка и противорыночных инвестиций. Использует инновационные методы технического анализа, а также фундаментальный анализ для обучения подписчиков тому, как сохранить и приумножить свой капитал в любых рыночных условиях.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.