Золотая неделя с Балковским (13.09 – 19.09): Стюарт Томсон: «Кукловодам необходимо дорогое золото»

- дата: 20 сентября 2010 (источник)

Во-первых, поздравляем всех инвесторов в драгоценные металлы с новыми историческими максимумами золота и локальными достижениями серебра – это только начало! А теперь к обзору.

* * *

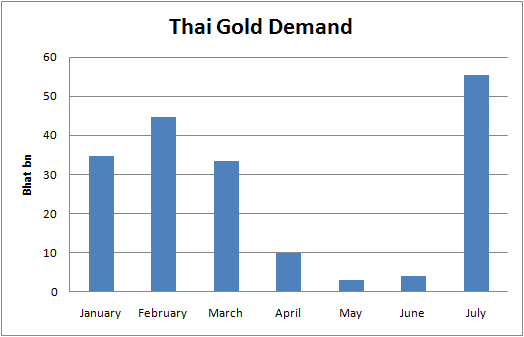

"Кто покупает золото в Таиланде?" спрашивает блог газеты Financial Times. Мы много говорим о спросе на золото в Китае, Индии и Вьетнаме, но ничего не слышим про Таиланд. Оказывается, что этот глобальный ювелирный центр и мастерская по обработке драгоценных камней смотрит на желтый металл как на инвестицию. …Объем импорта золота в июле достиг Bt55,4 млрд ($1,8 млрд), на которые можно купить чуть менее 45 тонн металла и вырос в 13 раз по сравнению с июнем Bt4,1 млрд ($130 млн).

Тайский спрос на золото в млрд батов.

По слухам покупателем является Центральный банк Таиланда, обеспокоенный ростом бата против доллара на 8,4%, что плохо для экспортеров, туриндустрии и него самого со $157 млрд валютных резервов. Один процент подорожания бата ведет к потерям долларовых резервов от $940 млн до $1,33 млрд (в зависимости от их доли в общем пироге).

Если вспомнить о том, что Иран увеличил импорт золота на 85 тыс%, то кажется это тренд. Знают ли они что-то, чего не знаем мы?

* * *

Стюарт Томсон (Stewart Thomson) продолжает тему подковерных игр с комментариями по поводу действительных причин роста цен на золото «Кукловодам необходимо дорогое золото».

Что он говорит:

Золото – это механизм контроля, который используется для увеличения/уменьшения количества объемов долгов и увеличения/уменьшения ценности бумажных денег.

Те, кто считает, что система сейчас уже не контролируема, не правы. Она – банкрот и сломана, но контроль над ней не потерян. Признак потери контроля – это падение доллара и одновременно потеря влияния взрывающихся цен на золото на способность дебиторов обслуживать свои бумажные долги. Это топливо для костра гиперинфляции. Это тонкий нюанс и я повторю это еще раз – признак потери контроля не падающий доллар, но падающий доллар, который не влияет способность дебиторов обслуживать свои обязательства.

Время, когда Фед признает провал количественного смягчения и начнет ревальвацию золота, еще не наступило. «Ядерное оружие» американских монетарных властей (ревальвация золота и ударное печатание денег) еще не вытащено из ящика и поэтому все пока под контролем. Айфоны продолжают сходить с конвейера, люди ходят в ресторан, жизнь продолжается без изменений для большинства людей.

Есть еще более зловещая проблема. Важно не то насколько подорожает золото, а то какая цена на него делает возможным обслуживание долгов. Ответ зависит от скорости, с которой банкирам удается оценивать небиржевые деривативы по рынку. Lehman Brothers продемонстрировали то, как происходит оценка большого блока таких инструментов, хотя это была лишь небольшая часть общего пирога.

Ревальвация золота до уровня $5 тыс за унцию возможно создаст ситуацию, когда новый долг будет эмитироваться с более низкой скоростью, чем будет происходить погашение старого.

Цена на золото сейчас мало зависит от спроса, предложения, Comex или LBMA. Монетарные власти желают повышения цены на него. Роль золота состоит в том, чтобы быть инструментом контроля.

* * *

Рик Акерман (Rick Ackerman) отдает должное лучшему (помимо профессора Ниалла Фергюсона (Niall Ferguson)) противоположному индикатору рынка драгоценных металлов Джиму Крамеру (Jim Cramer) в комментарии под названием Металл рвется вверх несмотря на рекомендации Крамера.

В чате моего сайта Rick’sPicks кто-то упомянул, что Крамер рьяно советует покупать золото и золотые/серебряные акции. Мы считаем, что это никогда не поздно, но был ли он таким энтузиастом 10 лет назад, когда металл был в пять раз дешевле. Так что покупать не поздно даже несмотря на Крамера. Мы настолько уверены, что унция золота будет торговаться выше $1400 к концу года, что обещаем надеть гавайскую юбку и потанцевать хулу на Times Square среди зимы. Да-да, мы все равно уже это делаем, потому что акции Goldmanне упали до $29, в чем мы также были уверены. О чем мы только думали? Какая глупость ставить против компании, которая является мажоритарным акционером американского правительства.

* * *

Когда же наконец лопнет золотой пузырь? вопрошает Тим Яконо (Tim Iacono), реагируя на публикацию Матта Филлипса (Matt Phillips) в блоге Wall Street Journal MarketBeat, который в свою очередь комментирует заявление Goldman Sachs о подготовке ФРС к новому раунду количественного смягчения.

MarketBeat: «В свете таких прогнозов от такого публичного смотрящего за рынками не удивительно, что золото и другие драгоценные металлы набирают обороты. Золото выросло на 2%, достигнув отметки в $1,270 и установив новый рекорд. Мы в MarketBeat публично объявляли о своем золотом скептицизме. Мы все еще скептики. Но если бы мы активно ставили против золотого пузыря, то оказались бы в пропасти. После каникул длиной в несколько месяцев золото вновь продолжает свой рывок вверх.

Проще говоря: пока мы оказались не правы. Золото выросло на 16% с начала года, куда лучше, чем плоский S&P500. Но мы все еще думаем, что слушать «бегите-к-бункеру-в-соляной–пустыне-с-винтовкой-и-годовыми-запасами-тушенки-и-мешком-золотых-слитков».

Золото хорошо, потому что оно хорошо и будет продолжать быть хорошим до того момента, когда оно станет плохим. Тогда держитесь».

Тим Яконо: «Осторожней, сейчас золотой пузырь лопнет, если не на $600, то на $800 … если не на $800, то на $1,000 … если не на $1,000, то на $1,270, если не на $1,270, то … Основываясь на этих комментариях, может показаться, что у нас есть еще несколько лет до того момента пока цены на золото не достигнут по-настоящему сумасшедших уровней и такие авторы как Филлипс совсем расстроятся. Презрительное отношение к золоту до сих пор характеризует очень многих. Они либо не хотят, либо не способны понять, даже в эпоху финансового кризиса, что существующая финансовая система обладает фатальными недостатками».

* * *

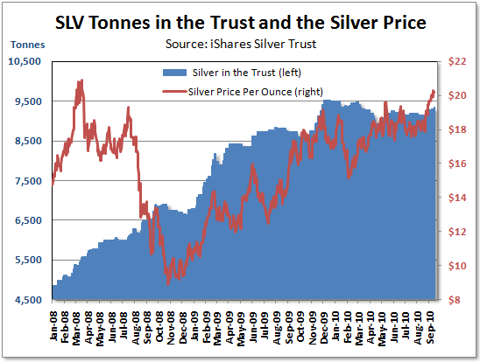

Тим также комментирует ситуацию с ростом запасов в популярных у золотых и серебряных инвесторов биржевых фондах. Серебряный фонд iShares Silver Trust ETF наращивает объемы металла в собственности и его количество находится почти на рекордном уровне (см. срафик). Синий фон – объем серебра в фонде, красная линия – цена на серебро.

Золотой фонд SPDR Gold Shares ETF упал на несколько тонн на уровень, соответствующий цене на золото на $100 ниже текущей.

График ясно показывает, что связь между ценой и объемом запасов не существенна, но, тем не менее, их динамика отражает настроения долгосрочных инвесторов.

* * *

Адриан Даглас (Adrian Douglas) из GATA, которого мы уже упоминали в золотых неделях, высказывается по поводу золотого предупреждения, сделанного Аланом Гринспеном (Alan Greenspan) 15 сентября в пресловутом Совете по международным отношениям (Council on Foreign Relations) и получившего резонанс в прессе, включая New York Sun.

На этот раз маэстро Гринспен, прославившийся своей способностью говорить белиберду и мучить аудиторию догадками о том, что же он все-таки имел ввиду (говорят, что его собственная супруга не поняла, когда он сделал ей предложение. – Ред.), был прям и откровенен: «У дискретных денег есть только одно направление движения – в сторону золота».

И добавил, что «если все валюты двигаются вверх и вниз вместе, то возникает вопрос: относительно чего? Золото – это канарейка в угольной шахте. Оно сигнализирует о проблемах с валютными рынками. Центральным банкам следует обратить на это внимание».

Goldenfront уже публиковал большие выдержки из речи Гринспена от 1966 года под заглавием «Золото и экономическая свобода», в которой он пишет следующее:

«При отсутствии золотого стандарта нет и способа защитить сбережения от конфискации с помощью инфляции. Не существует безопасного способа сохранения ценностей. Если бы он был, правительству пришлось бы сделать владение ими нелегальным, как было с золотом. Если бы все решили, к примеру, обратить все свои банковские вклады в серебро или медь или любой другой товар, а потом отказались бы принимать чеки в качестве оплаты за товары, банковские депозиты потеряли бы свою покупательную способность, и созданный правительством банковский кредит стал бы бесполезен в качестве требования на товары. Финансовая политика государства благосостояния требует, чтобы владельцы капитала не могли защитить себя.

Такова суть нападок на золото. Дефицитное финансирование – это просто программа конфискации капитала. Золото мешает этому тайному процессу. Оно защищает право собственности. Если понять это, то несложно будет понять и выступления государственников против золотого стандарта».

Даглас: «Если наложить взгляды Гринспена от 1966 на его же взгляды от 2010, станет ясно, что он прекрасно понимает центральную роль золота в монетарной системе и бесполезность необеспеченной валюты. Отсюда можно сделать вывод, что в течение 19 лет, которые он руководил ФРС, его усилия направлялись на обеспечение жизнеспособности «тайного процесса» конфискации капитала.

Во время дебатов с главой GATA Биллом Мерфи (Bill Murphy) в мае текущего года, глава CPM Group Джеффри М. Кристиан (Jeffrey M. Christian), заявил, что он «консультировал большинство Центральных банков мира» и «они очень мало думают о золоте, а те кто все-таки о нем думают и держат его в резервах, счастливы, когда цена на него растет».

Тем самым Кристиан наглядно показывает, что он просто наемный пропагандист золотого картеля, а не эксперт.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.