Турция станет эпицентром следующего глобального долгового кризиса

- дата: 5 марта 2018 (источник от 21 февраля 2018)

Турция – красивая страна с богатой историей, включающей греческие, римские и мусульманские влияния, делающие ее одним из самых очаровательных мест на Земле. Она в буквальном смысле служит мостом между Востоком и Западом: мост длиной в милю через пролив Босфор севернее Стамбула соединяет Европу и Азию.

Турция, словно магнит, притягивала прямые иностранные инвестиции и долларовые кредиты международных банков местным предприятиям. Такой инвестиционный энтузиазм понятен, учитывая 83 млн образованного населения и то, что Турция является 17-й крупнейшей экономикой в мире, с ВВП чуть меньше $1 трлн.

Приток банковских кредитов и прямых иностранных инвестиций также привел к разновидности «горячих денег», когда портфельные инвесторы вкладывают доллары в дешевые турецкие акции в погоне за высокой прибылью. Так называемые фонды развивающихся рынков, предлагаемые Morgan Stanley, GoldmanSachs и другими, битком набиты турецкими акциями и облигациями.

Ваш корреспондент в центре Стамбула, Турция, на месте древнего ипподрома, где еще в позднюю античность проводились гонки на колесницах. За время своих неоднократных визитов с 1996 г. я наблюдал, как Турция превращается с вполне светского общества в общество с религиозным и авторитарным правлением. Поворачиваясь спиной к западному обществу, Турция по-прежнему зависит от западных институтов в случае потенциальных долговых, валютных или резервных кризисов. Новое отчуждение Турции от Запада может означать, что в будущем финансовом кризисе западная помощь не будет доступна.

В этой кажущейся истории успеха есть темная сторона. Внешний долларовый долг Турции настолько большой, что комбинация растущих долларовых процентных ставок и замедляющейся глобальной экономики может быстро превратить Турцию из образцовой развивающейся экономики в первую ласточку следующего большого глобального долгового кризиса.

Риск начала в Турции масштабного долгового кризиса повысился из-за превращения турецкого президента Реджепа Тайипа Эрдогана (Recep Tayyip Erdoğan) в автократа наподобие аргентинского Хуана Перона (Juan Perón) и других популистов-националистов, разрушивших сильные экономики.

Для начала взгляните на турецкую долговую ситуацию. Долг Турции огромен, один из самых высоких среди развивающихся стран. Турция должна иностранным кредиторам $450 млрд, из которых $276 млрд деноминировано в твердой валюте, преимущественно в долларах и евро. Остальные $174 млрд деноминировано в местной турецкой валюте, лире.

Оба разновидности долгов проблемные. Долг в лирах – это растущее бремя, так как за последние 5 лет процентные ставки в лирах взлетели с 6% до 12%.

Долг в иностранных валютах проблемный по двум причинам. Во-первых, с 2013 г. лира обесценилась по отношению к доллару с 1.75 до 3.89, что увеличивает сумму в лирах, необходимую местным компаниям, чтобы расплатиться по внешним долгам. Во-вторых, процентные ставки в долларах и евро начинают расти, что также усложняет обслуживание внешнего долгового бремени.

На данный момент позиция турецкого резерва твердой валюты адекватна, так как он покрывает иностранный долг почти на 100%. Проблема не в непосредственном долговом кризисе, а в том, что иностранное кредитование может прекратиться или резервы могут быстро истощиться, что приведет к переломной точке и быстрой потере доверия.

К сожалению, для такой потери доверия есть множество экономических и геополитических катализаторов. Главный катализатор – резкое ухудшение отношений Турции с Западом и укрепление связей Турции с Россией, что может привести к кризису.

Недавний опрос показал, что 68% турецких граждан считают, что союз Турции с Европой и США рушится. Тот же опрос показал, что 71.5% турецких граждан считают, что Турции следует заключить экономический, политический и оборонный союз с Россией.

Еще один раздражитель – распространенное в Турции убеждение в причастности США к попытке военного переворота против президента Эрдогана в июле 2016 г. Подозрения подкрепляются тем фактом, что США отказываются экстрадировать политического врага Эрдогана Фетхуллаха Гюлена (Fethullah Gülen), живущего в изгнании в Пенсильвании.

Эрдоган утверждает, что Гюлен пытался сместить его с должности в 2013 г., основываясь на ложных обвинениях, – Эрдоган называет это «судебным переворотом». В совокупности судебный переворот и реальный военный переворот привели к глубокому недоверию между США и Турцией.

Судебная система США сейчас также рассматривает дело, где свидетелем обвинения выступает турецко-иранский торговец золотом Реза Зарраб (Reza Zarrab), дающий показания о взятках и откатах правительства Эрдогана.

Главное обвинение, выдвигаемое американским правительством, заключается в том, что Турция помогала России и Ирану обходить экономические санкции американского правительства. Новый закон о санкциях против России предполагает суровое наказание для Турции, если она осуществит предложенную покупку российского зенитного комплекса.

Более серьезный пункт разногласий между США и Турцией касается роли курдов в Сирии. С точки зрения Турции, курды представляют сепаратистское движение, угрожающее территориальной целостности Турции. Наиболее радикальные курды выступают за независимый Курдистан, который бы включал части современных Турции, Сирии, Ирака и Ирана.

С точки зрения США, курды – мощная боевая сила, сыгравшая важную роль в разгроме ИГИЛ и теперь играющая ключевую роль в поддержке сирийских борцов за свободу, противостоящих режиму сирийского президента Башара Асада (Bashar al-Assad). Курды – заклятые враги Турции и хорошие друзья США.

Еще одно разногласие США и Турции касается статуса Катара. Саудовская Аравия изолировала Катар экономически и блокировала физически из-за поддержки им террористов и исламистов. США пытались смягчить этот конфликт, но в целом они поддерживают позицию саудовцев.

Турция пришла на помощь Катару посредством как финансовой поддержки, так и военного присутствия. Война между Саудовской Аравией и Катаром фактически будет марионеточной войной между США и Турцией, двумя былыми союзниками по НАТО.

Короче говоря, американо-турецкие отношения достигли самой низкой точки со времени распада Османской империи в 1922 г.

Такое ухудшение отношений имеет важные экономические следствия. В случае финансовых затруднений – что в ближайшем будущем для Турции очень вероятно – обычно источником финансовой помощи является МВФ. Однако США и их западные союзники фактически могут наложить вето на помощь МВФ.

США могут выдвинуть условия для помощи МВФ Турции, такие как соблюдение санкций против России. Турция, скорее всего, отклонит такие условия, что заведет тему помощи МВФ в тупик.

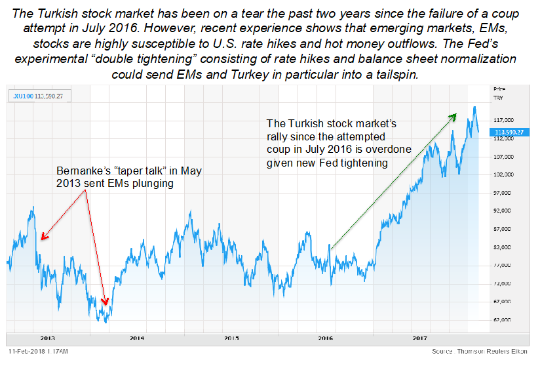

Турецкий фондовый рынок последние два года, после неудавшегося переворота в июле 2016 г., был на подъеме. Однако недавний опыт показывает, что акции развивающихся рынков очень чувствительны к повышению американских ставок и оттоку «горячих денег». Экспериментальное «двойное ужесточение» Федеральной резервной системы (ФРС), состоящее в повышении ставок и нормализации баланса, может вызвать обвал развивающихся рынков и в частности турецкого.

Речь Бернанке (Bernanke) о сокращении вливаний в мае 2013 г. обвалила развивающиеся рынки

Ралли турецкого фондового рынка после попытки переворота в юле 2016 г. зашло слишком далеко, учитывая новое ужесточение ФРС

Каковы перспективы для турецкой лиры и турецких рынков в ближайшие месяцы, учитывая рост геополитического напряжения и агрессивное ужесточение американской денежной политики?

Важнейшей тенденцией является все большая изоляция Турции от Запада, в то время как внешнее долговое бремя Турции выходит из-под контроля.

Отмеченные выше геополитические проблемы – связанные с Сирией, Катаром, курдами, Россией и Ираном – могут привести к резкому разрыву американо-турецких отношений и выходу Турции из НАТО.

Президент Эрдоган решителен, но в то же время дерзок и упрям перед лицом того, что он считает нарушением турецкого суверенитета со стороны США и Европы.

В случае затруднений Эрдоган, вместо переговоров с МВФ, может запросто ввести меры по контролю над капиталом, что фактически будет означать дефолт по всем внешним долгам и блокировку всех акционерных инвестиций без возможности обналичить их в доллары. Турецкие фондовый и облигационный рынки в лучшем случае обвалятся, а в худшем вообще перестанут функционировать.

Ситуация в Турции тревожно напоминает ситуацию в Таиланде в 1997 г. и в России в 1998 г., когда обе страны закрыли свои капитальные счета, после того как привлекли миллиарды долларов иностранных кредитов и инвестиций. Тайский и российский дефолты привели к одному из самых серьезных и опасных кризисов ликвидности в мировой истории.

Уже одного существования этих геополитических напряжений и потенциала финансовых дефолтов достаточно, чтобы замедлить приток инвестиций и кредитов настолько, чтобы кредитный кризис в Турции стал еще более вероятным.

Поддержите GOLDENFRONT.RU, подписывайтесь на наш YOUTUBE канал ЗДЕСЬ.

Рикардс, Джим

Rickards, Jim

Писатель, экономист, юрист, главный управляющий директор по рыночной разведке в Omnis, Inc. www.omnisinc.com. Был главным правительственным переговорщиком в момент спасения хедж-гиганта Long Term Capital Management в 1998 году.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.