Только анонимные электронные деньги спасут центральные банки от подчинения

- дата: 14 января 2023 (источник от 15 декабря 2017)

Банкнота 50 шведских крон, выпущенная Риксбанком в 1960 г.

«Нужна ли нам eKrona?» – спрашивает Стефан Ингвес (Stefan Ingves), управляющий Риксбанка (Riksbank), центрального банка Швеции. Риксбанк, пожалуй, продвинулся дальше всех других центральных банков в дискуссиях вокруг введения эмитируемой центральным банком цифровой валюты – новой формы безрисковых цифровых денег для использования населением. Канада, Новая Зеландия, Австралия, ЕЦБ, и Китай также рассматривают эту идею, и в 2018 г. к ним присоединятся другие центральные банки.

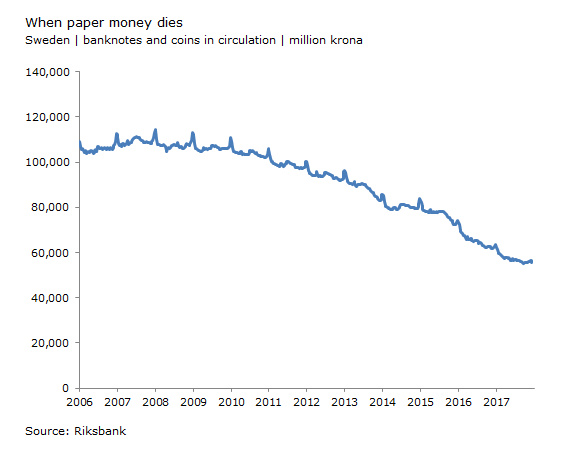

По словам Ингвеса, Швеция подходит к вопросу с уникального ракурса. Она является единственной в мире страной с постоянным спадом использования наличных и монет. Ниже приведен график:

Когда бумажные деньги умирают

Швеция, банкноты и монеты в обращении, миллионы крон

Источник: Риксбанк

Ингвес выдвигает две теории. Либо шведское население больше не нуждается в деньгах центрального банка, либо нуждается, но не в «бумажках», а в пока еще не существующей цифровой альтернативе. Если это так, то, по словам Ингвеса, Риксбанк обязан предоставить такую альтернативу.

Обязанность – замечательная мотивация, но позвольте мне предложить другую причину, почему Риксбанк изучает идею электронной кроны (eKrona), – самосохранение. Я считаю, что шведский центральный банк боится, что в будущем станет бессильным. Он отчаянно ищет решения, чтобы оживить себя, и одно из них – eKrona. Данный страх основан на том факте, что спад использования наличных привел к коллапсу ресурсов, необходимых Риксбанку, по его же мнению, для функционирования.

Такую обеспокоенность из-за бессилия разделяют центральные банкиры всего мира, многие из которых ожидают, что прогресс технологий частных платежей приведет их к такой же ситуации ослабления наличных, какую сейчас переживает Швеция. Их степень дискомфорта, вероятно, зависит от того, насколько их население продвинулось в отказе от наличных. Федеральной резервной системе, выпускающей всемирно известные 100-долларовые купюры, наверное, меньше всего стоит переживать, тогда как центральные банки Норвегии и Исландии намного ближе к надвигающемуся ослаблению наличных.

Что я имею в виду под коллапсом ресурсов? Центральные банки всегда были уникальными среди правительственных агентств благодаря своей самодостаточности. Вместо того чтобы зависеть от налоговых поступлений для оплаты своих операций, они могут финансировать себя изнутри. Центральные банкиры даже выработали привычку ежегодно приносить своим хозяевам из правительства сочные дивиденды.

Магия такой способности к самостоятельному финансированию заключается в монополии центрального банка на банкноты. Банкноты попадают в обращение, когда центральный банкир покупает актив, обычно правительственные облигации. Так как центральному банку не нужно платить никаких процентов по эмитируемым им банкнотам, тогда как удерживаемые им облигации имеют доходность около 4%, он получает целых 4% дохода. Часть этого дохода идет на покрытие расходов, а остаток возвращается в качестве дивидендов правительству.

Такой верный и сочный выигрыш, также известный как сеньораж, давал центральным банкирам ряд преимуществ. Во-первых, это чисто материальные блага. Сюда входят большие исследовательские отделы, высокооплачиваемые сотрудники, хороший соцпакет, высокий статус, красивые новые офисные здания, музеи с бесплатным входом и большое число международных поездок и конференций.

Но сеньораж также выполняет более важную функцию: «fuckyoumoney» - «деньги, позволяющие послать на три буквы». «Fuck you money» (извините за выражение, но это просто замечательная фраза) можно представить как любую ресурсную базу, достаточно большую, чтобы позволить человеку или институту не считаться с традиционной иерархией (т. е. со своим боссом), не боясь последствий. Сеньораж центрального банка – его «fuck you money» – финансирует дивиденды, текущие правительству, по сути, покупая центральным банкирам уникально огромную степень автономии от прихотей их политических хозяев. Данное безопасное пространство позволяет таким ребятам, как Ингвес, спокойно заниматься своей важнейшей задачей, а именно повышением и понижением процентных ставок для задания уровня цены. Правительственный департамент, вынужденный каждый год выпрашивать финансирование, никогда не сможет достичь такой же степени независимости.

Теперь вы, наверное, понимаете проблему Риксбанка. С сокращением количества бумажных крон в обращении сеньораж Риксбанка становится все меньше и меньше. Из-за этого под угрозой оказываются не только материальные блага, к которым привыкли шведские центральные банкиры, но также потоки «fuck you money», необходимые для обеспечения их священной независимости. Если популярность бумажных крон продолжит падать, воспринимаемые риски политического подчинения центральной банковской машины только возрастут.

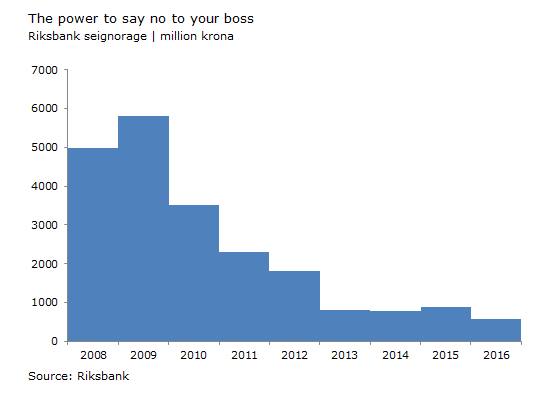

Давайте посмотрим на кое-какие цифры. Ниже приведен график сеньоража Риксбанка с 2008 г.

Возможность говорить «нет» своему боссу

Сеньораж Риксбанка; миллионы крон

Источник: Риксбанк

Риксбанк для расчета этой цифры берет общую выручку со своих активов (доход и прирост капитала) и выделяет отсюда соответствующую часть на банкнотную составляющую своих пассивов. Из данной суммы вычитаются общие издержки управления банкнотной и монетной системой (печать, обращение, зарплаты, дизайн и т. д.), и остается банкнотный сеньораж.

Тогда как в конце 1-го десятилетия этого века сеньораж Риксбанка составлял около 5 млрд крон, в 2016 г. он упал до 560 млн крон. Если темп спада использования банкнот сохранится, мои расчеты показывают, что в 2018 г. сеньораж может составить лишь половину этой суммы, а в начале 2020-х опуститься в отрицательную зону.

Одним важным объяснением спада сеньоража Риксбанка является снижение глобальных номинальных процентных ставок. Как я уже говорил, центральные банкиры зарабатывают на разнице между выпуском в обращение банкнот с доходностью 0% и получаемыми процентными выплатами по облигациям. Если ставки облигаций снижаются, разница сокращается, и сеньораж от этого страдает. Но даже если в следующие несколько лет шведские процентные ставки постепенно восстановятся, это не остановит сокращение сеньоража Риксбанка. Постоянно подтачиваемая база банкнот, от которой зависит прибыль Риксбанка, более чем нивелирует эффект повышения ставок.

Чтобы поддержать свой поток «fuck you money», Риксбанк должен найти другие источники дохода. И, вероятно, именно в этом причина недавнего обсуждения Ингвесом идеи eKrona. Если в сердце сокращения сеньоража Риксбанка лежит спад количества банкнот в обращении, то, возможно, разработав новый продукт с доходностью 0% и продвинув его в обращение, Риксбанк сможет восстановить свои прежние обильные ресурсы.

Что касается реализации, то один вариант, предлагаемый Риксбанком, – позволить шведам иметь счета непосредственно в центральном банке. Он называет данный вариант «eKronaна основе реестра». Боюсь, eKrona на основе реестра обречена на неудачу. У частных банков за плечами много десятилетий опыта предоставления счетов населению. Счет в центральном банке всегда будет плохим конкурентом. Бывший новозеландский центральный банкир Майкл Редделл (Michael Reddell) недавно написал на тему электронного новозеландского доллара (eNZD), вспоминая дни, когда его работодатель предлагал счета сотрудникам:

«Центральные банки в любом случае практически неизбежно будут отставать от коммерческих банков в технологиях, из-за чего расчетный счет в центральном банке не будет особо привлекательным продуктом… Честно говоря, я буду несколько удивлен, если вообще (при нормальных условиях) будет сколько-либо существенный спрос (и я вспоминаю те дни – несколько десятилетий назад, – когда Резервный банк предложил – создавая прямую конкуренцию частным банкам – чековые счета собственным сотрудникам; возможно, кто-то ими активно пользовался, но я свой практически не использовал)».

Что касается якобы высшего кредитного риска для счета в центральном банке, то я его не вижу. Швеция уже страхует счета в частных банках на сумму до 950,000 крон (($112,500), а в особых случаях даже до 5 млн крон. Счет в центральном банке может быть только лучшей альтернативой для сумм выше $112,500, но сколько людей действительно держат столько на депозитах?

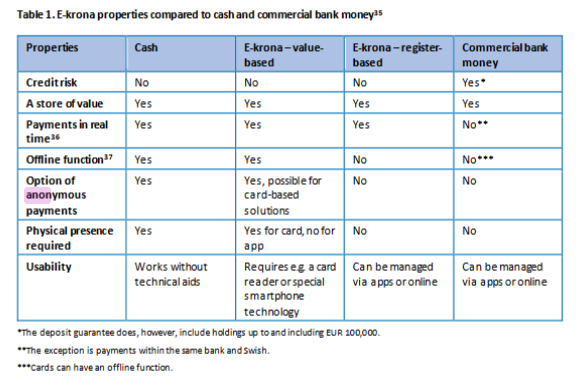

Типы eKrona в сравнении с наличными и деньгами на банковском счету

Таблица 1. Свойства электронной кроны в сравнении с наличными и деньгами коммерческих банков

|

Свойства |

Наличные |

eKrona – на основе стоимости |

eKrona – на основе реестра |

Деньги коммерческих банков |

|

Кредитный риск |

Нет |

Нет |

Нет |

Да* |

|

Средство сбережения |

Да |

Да |

Да |

Да |

|

Платежи в реальном времени |

Да |

Да |

Да |

Нет** |

|

Функционирование вне сети |

Да |

Да |

Нет |

Нет*** |

|

Опция анонимных платежей |

Да |

Да, возможно для решений на основе карт |

Нет |

Нет |

|

Необходимость физического присутствия |

Да |

Да для карты, нет для приложения |

Нет |

Нет |

|

Практичность |

Не требуются технические средства |

Требуется кардридер или специальная технология для смартфонов |

Можно управлять через приложение или онлайн |

Можно управлять через приложение или онлайн |

*Тем не менее депозитная гарантия включает сбережения на сумму до 100,000 евро.

**Исключения составляют платежи в пределах одного банка и в Swish.

***Карты могут функционировать вне сети.

Так как eKrona на основе реестра с треском провалит задачу по предоставлению Риксбанку нового притока «fuck you money», Ингвесу и его исследовательской команде, вероятно, стоит полностью сосредоточиться на альтернативной форме eKrona: электронных банкнотах. Риксбанк называет эту опцию «eKrona на основе стоимости». В отличие от eKrona на основе реестра, eKrona на основе стоимости будет обладать особым свойством: анонимностью. Как и физические банкноты, эти деньги невозможно будет отследить, но они будут превосходить своих физических предшественников в том, что их можно будет передавать не только из рук в руки, но и по интернету. Желания экономической конфиденциальности в сети у шведского населения будет достаточно для порождения положительного спроса на единственный продукт, предоставляющий такой сервис, eKrona, что как минимум частично восстановит утраченный сеньораж Риксбанка.

В своей недавней речи Ингвес как-то прохладно относится к идее конфиденциальности для eKrona, беспечно говоря, что «возможно, она может включать некоторый элемент анонимности». Вот послание для него (и для всех других центральных банкиров, которые рано или поздно окажутся в его положении). Никаких «возможно». Без такого отличительного свойства, как анонимность, eKrona никогда не получит признания у населения, уже имеющего достойные цифровые деньги частных банков. А следовательно, Риксбанк только продолжит свой путь к потере источника «fuck you money» и покупаемой за них независимости. Анонимные цифровые деньги или крах.

Поддержите GOLDENFRONT.RU, подписывайтесь на наш YOUTUBE канал ЗДЕСЬ.

Конинг, Джон Пол

Koning, John Paul

Финансовый аналитик, дизайнер, эксперт по свободному банкингу, криптовалютам, драгоценным металлам.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.