Сырьевые рынки консолидируются с оглядкой на инфляцию

- дата: 13 апреля 2021 (источник от 12 апреля 2021)

Автор: Оле С. Хансен (Ole S. Hansen)

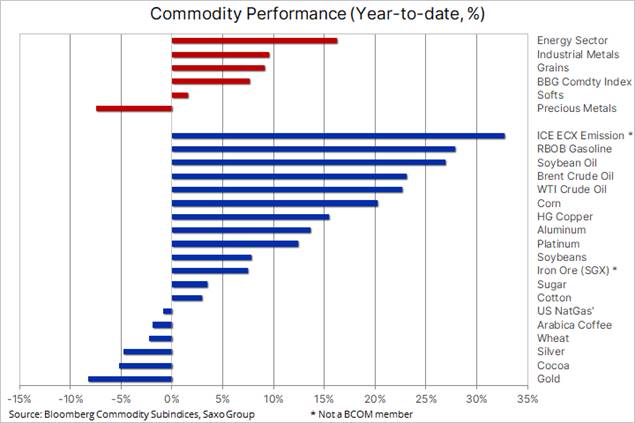

Сектор сырьевых товаров по-прежнему остается в режиме консолидации, Сырьевой индекс Bloomberg уже третью неделю торгуется почти без изменений. Достигнув в конце февраля трехлетнего максимума после роста на 50% за счет вакцинации и оптимистичных перспектив экономики, он несколько скорректировался, когда доллар и доходности казначейских облигаций США укрепились на фоне продления карантинных мер.

Нефть марки Brent, которая в марте не смогла прорваться выше 70 долл. США за баррель, тоже консолидируется в диапазоне 60–65 долл. за баррель. Благоприятный прогноз мирового экономического роста от МВФ, повышенный на прошлой неделе до 6%, уравновешивает последствия третьей волны коронавируса и планы ОПЕК+ увеличить в ближайшие месяцы предложение.

Приток денег на сырьевые рынки замедлился, хедж-фонды уже пять недель больше продают, чем покупают. За это время рекордный чистый объем длинных позиций по 24 основным товарным фьючерсам сократился на 18%. Это относится ко всем секторам, но больше всех пострадали металлы, особенно медь HG.

Промышленные металлы, которые

во главе с медью подорожали за прошлый год более чем на 40%, тоже достигли фазы

консолидации в связи с увеличением предложения: биржевые запасы в Лондоне и

Шанхае поднялись, а кроме того, возникли опасения, что быстрый рост отпускных

цен в Китае может заставить эту вторую экономику мира ударить по тормозам и

ужесточить монетарную политику.

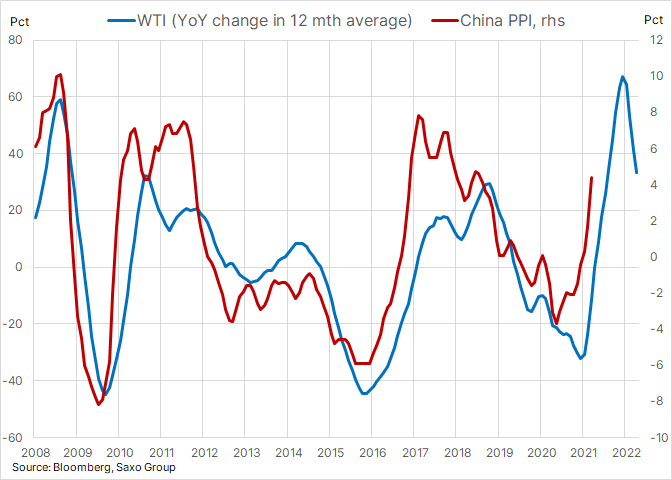

Мартовский индекс цен

производителей в Китае, показывающий отпускные цены предприятий, превысил

ожидания аналитиков и поднялся до 4,4% г/г – это самый быстрый темп роста цен с

июня 2018 года. В основном это объясняется взлетом цен на сырье, и мы понимаем,

что в предстоящие месяцы этот фактор сохранится. На графике ниже видно, что

нефть продолжит тянуть вверх не только ИЦП Китая, но и глобальную инфляцию, так

как последствия прошлогоднего скачка цены в годовом исчислении будут ощущаться

как минимум до следующего января. В результате возникает опасение, что

центральный банк Китая, несмотря на ускорение экономики, ужесточит монетарную

политику и тем ослабит приток денег на финансовые рынки.

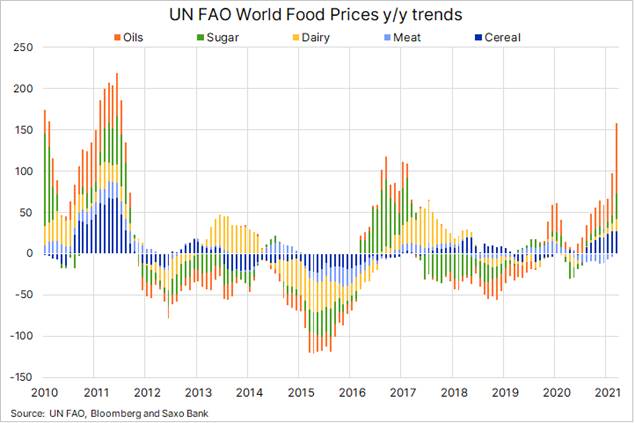

Сельскохозяйственная

продукция:

мартовский Индекс мировых цен на продовольствие от ФАО ООН лишний раз подтвердил, что инфляция в

продуктах питания продолжает расти. Состоящий из 95 цен на товары пяти разных

групп, этот индекс показал уже десятое подряд месячное повышение и теперь

находится на максимуме с июня 2014 года, поднявшись за год почти на 25%. За

исключением мясной продукции, все его компоненты показывают высокий годовой

рост: прежде всего растительные масла (пальмовое, соевое, рапсовое) – на 86%,

затем сахар (+30%) и злаки (+26,5%). К последней группе относятся важнейшие в

мире источники пищи – пшеница и рис; пока, к счастью, они подорожали

сравнительно мало, поэтому риски для продовольственной безопасности выросли не

так сильно, как могли бы.

Фьючерсные цены на сою и кукурузу в США близки к многолетним максимумам: недавняя публикация прогноза посевных площадей оказалась для рынка шоком, обе культуры в ней получили меньшую долю площадей, чем ожидалось. Пшеница тем временем пробует восстановиться после недавнего 14-процентного падения, поддерживаемая сухой погодой в ряде регионов выращивания. Однако больше всего внимания в краткосрочной перспективе привлекает кукуруза, высокий экспортный спрос на которую понижает запасы внутри страны и уже повысил цены до максимума за восемь лет.

Тогда как по сое и пшенице спекулянты в последние недели закрывали длинные позиции, совокупный объем лонгов по кукурузе достиг десятилетнего максимума 396 тыс. лотов. Чистый объем лонгов по всем зерновым культурам при этом упал до 684 тыс. лотов – сильнейшее недельное сокращение с прошлого мая, и кукуруза теперь составляет целых 58% этого объема.

Металлы: уверенность инвесторов в драгоценных металлах в первом квартале сильно пострадала, так как золото и серебро оказались товарами с наихудшей динамикой. Золото потеряло 10%, а серебро благодаря своей связи с сектором промышленных металлов повело себя чуть лучше. Стало, однако, ясно, что они не могут защититься от роста доходности облигаций и укрепления доллара США. Ослабление драгметаллов, наиболее чувствительных к доходностям и курсу доллара товаров, не так уж удивительно, учитывая, что и доллар, и доходности поднялись на фоне превысившего ожидания восстановления мировой и особенно американской экономики.

Просев почти на 20% по сравнению с августовским пиком, золото за прошедший месяц дважды находило поддержку в критически важной области ниже 1680 долл. США за унцию; за прошлую неделю оно, благодаря «голубиному» посылу ФРС США, смогло выйти на пятинедельный максимум и почти дойти до не менее важной области сопротивления около 1765 долл. за унцию. Однако председатель ФРС Джером Пауэлл также назвал невысоким риск выхода инфляции из-под контроля. Золото может снова пострадать, если рынок примет его точку зрения и доходности казначейских облигаций продолжат расти.

И всё же, учитывая, что большая часть так называемых «горячих» денег уже ушла с рынка, мы полагаем, что серьезный сдвиг более вероятен вверх, чем вниз. Данные показывают, как мало сейчас на рынке держателей. Сумма открытых позиций по фьючерсам на золото на бирже COMEX на 25% ниже, чем на июльском пике, а объем спекулятивных лонгов у инвестиционных менеджеров упал на 82% по сравнению с максимумом, имевшим место год назад. Наконец, общий объем держаний в биржевых индексных фондах (ETF) с января сокращался почти непрерывно и сейчас на 10% отстает от октябрьского рекорда в 3459 тонн.

Если золоту удастся прорваться

вверх, то больше всего от этого должно выиграть серебро, которое сейчас

сравнительно дешево: отношение XAUXAG поднялось с 64 до максимума за два с

половиной месяца – около 70.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.