Ставке на страх пора начинать двигать цены на золото

- дата: 18 января 2018 (источник от 8 января 2018)

Цены золота и акций золотодобывающих компаний в 2017 г. были очень конкурентоспособными. Желтый металл к концу года вырос чуть больше чем на 13% – его лучший год с 2010 г., – тогда как золотые акции, если измерять по индексу NYSE Arca Gold Miners, поднялись более чем на 11%. Все это происходило на фоне того, как акции крупных компаний регулярно устанавливали исторические максимумы, а криптовалюты привлекли активную спекуляцию.

За показатели золота в прошедшем году во многом можно благодарить ставку на страх. Ставка на страх, конечно, движима низкими и отрицательными реальными процентными ставками – когда инфляция подрывает доходность правительственных облигаций, – бюджетным дефицитом, ослаблением американского доллара и геополитической неопределенностью.

Я считаю, что в 2018 г. эти факторы лишь укрепятся. Так как инфляция наконец показывает признаки роста, и закон о налоговой реформе президента Дональда Трампа (Donald Trump) должен увеличить бюджетный дефицит на $1.5 трлн, этот год может предоставить подходящие условия для роста цен на золото.

Хорошей отправной точкой будут риски, присущие ужесточению денежной политики Федеральной резервной системы (ФРС).

Стоит ли остерегаться цикла повышения ставок?

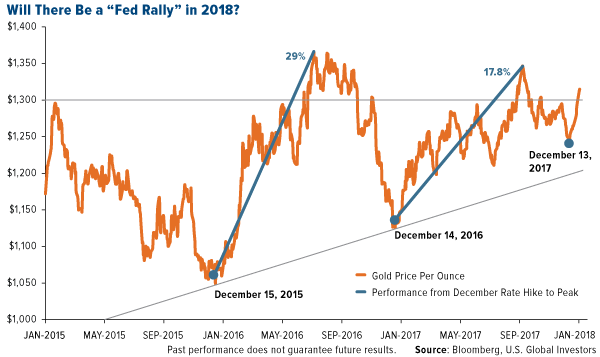

После поднятия ФРС в прошлом месяце ставок золото вело себя так же, как и после двух последних декабрьских повышений ставок – то есть, оно стало цениться выше. В последний торговый день 2017 г. золото прорвалось выше важного в психологическом плане уровня $1,300 за унцию и с тех пор поднялось еще на 1%. По сути, это первый год с 2013 г., когда золото начинает год выше $1,300.

Мы уже видели это кино раньше. В июле 2016 г. желтый металл достиг почти $1,370 за унцию, поднявшись после повышения ставок в декабре 2015 г. на 29%. (Если помните, это было лучшее первое полугодие золота с 1974 г.). А в сентябре 2017 г. оно достигло примерно $1,360, поднявшись после повышения ставок в декабре 2016 г. на 18%.

Будет ли «ралли ФРС» в 2018 г.?

15 декабря 2015 г.; 14 декабря 2016 г.; 13 декабря 2017 г.

Цена унции золота

Показатели с декабрьского повышения ставок до пика

Янв. 2015; Май 2015; Сент. 2015; Янв. 2016; …; Сент. 2017; Янв. 2018

Прошлые показатели не гарантируют будущих результатов

Источники: Bloomberg, U.S. Global Investors

Так увидим ли мы «ралли ФРС» также и в 2018 г.? Конечно, нельзя ничего гарантировать, но, допустим, золото в этом году будет следовать по похожей траектории, как в 2016 и 2017 гг. Тогда к лету золото будет где-то между $1,460 и $1,600 за унцию. Мы не видели таких цен уже четыре года.

Думаю, стоит также отметить, что, судя по вышеприведенному графику, у золота хорошая поддержка. Последние несколько лет оно стабильно достигало все более высоких минимумов.

Но минутку – разве повышение ставок не должно усмирять цены золота? Золото, как я неоднократно обсуждал, обычно преуспевает в условиях низких ставок, так как оно является недоходным активом. Так что же здесь происходит на самом деле?

Я позволю разобраться с этим вопросом Джиму Рикардсу (Jim Rickards), редактору Strategic Intelligence. В недавней статье для Daily Reckoning под заголовком «Следующий большой бычий рынок золота начался» Джим объясняет, что рынок не смотрит на одно лишь повышение ставок, а «спрашивает, что будет дальше».

«В конце концов, декабрьские повышения ставок 2015, 2016 и 2017 гг. анонсировались ФРС заблаговременно, и рынок полностью их учел. То есть, повышение ставок не было важным событием, потому что оно уже было включено в цену золота.

Однако само повышение ставок и комментарий ФРС указывают как на встречный ветер для экономического роста, так и на возможное смягчение ФРС в виде будущего бездействия и манипулирования путем заявлений об ожиданиях».

Другими словами, золотые рынки могут предсказывать замедление экономического роста в результате роста издержек по займам. Вы можете в этом с Джимом не соглашаться, я этого не требую. В конце концов, американская экономика сейчас преуспевает. Потребительские расходы выросли, оптимизм высок, и мы имеем прочный рынок труда с самым низким за 17 лет уровнем безработицы, 4.1%. Многие ожидают, что снижение Трампом налогов побудит мультинациональные корпорации вернуть домой наличные, хранящиеся за границей, поднять зарплаты и повысить капитальные расходы.

В то же время нельзя игнорировать исторические выводы из прошлых циклов повышения ставок. В прошлом месяце я рассказывал, что за последние 100 лет только 3 таких цикла из не менее чем 18 не окончились рецессией. Текущий цикл может тоже оказаться благоприятным, но тогда он составит большое исключение, а не норму.

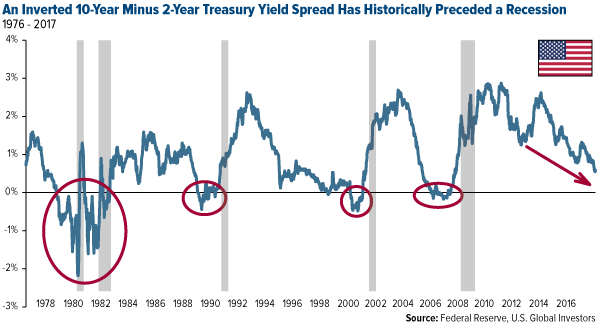

Американская кривая доходности выпрямляется до уровня, не наблюдавшегося с 2007 г.

Мы также имеем выпрямляющуюся кривую доходности. Кривая доходности «выпрямляется», когда разница между доходностью 2-летних и 10-летних казначейских облигаций начинает сужаться. Сегодня этот спред достиг примерно 0.496 процентного пункта, самого плоского уровня с октября 2007 г.

Данный показатель заслуживает внимания, так как его часто считают самым надежным «тревожным звоночком», предвещающим рецессию. Последним 7 американским рецессиям непосредственно предшествовала отрицательная кривая доходности – то есть, когда краткосрочная доходность превышала долгосрочную.

Отрицательная разница между доходностью 10-летних и 2-летних казначейских облигаций исторически предшествовала рецессии

Источники: ФРС, U.S. Global Investors

Следует прояснить, что до того, как спред доходности станет отрицательным, еще есть время. Но данное наблюдение касается вас – если вы верите, что экономический цикл действительно несколько затянулся, – возможно, имеет смысл убедиться, что у вас есть 10% сбережений в физическом золоте и высококачественных золотых взаимных и индексных фондах.

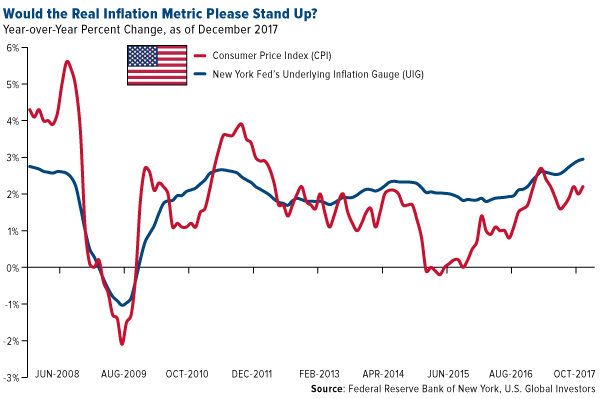

Инфляция может быть намного горячее, чем мы думаем

Еще один фактор, приводивший в движение цены на золото в прошлом, – это инфляция. Когда стоимость жизни подрывает доходность правительственных облигаций, инвесторы склонны искать более привлекательные средства сбережения, в том числе золото. На этом и основывается золотая торговля из страха.

Проблема в том, что инфляция в последнее время была вялой – если использовать официальный индекс потребительских цен (CPI). В 2017 г. CPI едва достиг целевого уровня ФРС, 2%. Многие экономисты ожидали, что цены в прошедшем году начнут ползти вверх в ответ на националистическую программу президента Трампа «Америка прежде всего», вкупе с новыми тарифами, строгими мерами против нелегальной иммиграции, отменой участия США в Транстихоокеанском партнерстве и пересмотром Североамериканского соглашения о свободной торговле. Пока такая политика не оказала на инфляцию особого эффекта.

Но что такое «реальная» инфляция? На какой показатель нам стоит смотреть? Опять же, CPI не показывает особого движения.

Однако базовый показатель инфляции (underlying inflation gauge (UIG)) говорит совсем другое.

UIG, введенный лишь в прошлом году Федеральным резервным банком (ФРБ) Нью-Йорка, представляет собой намного более широкий показатель инфляции, чем CPI. Он включает не только потребительские цены, но также цены производителей, цены товаров и цены финансовых активов.

Используя эти данные, мы обнаруживаем, что – сюрприз! – инфляция не настолько вялая, как мы думали. Тогда как в ноябре CPI достиг 2.2%, UIG накалился до 3% – это его самый высокий уровень с августа 2006 г.

Каков же показатель реальной инфляции?

Годовое процентное изменение на декабрь 2017 г.

Индекс потребительских цен (CPI)

Базовый показатель инфляции (UIG) ФРБ Нью-Йорка

Июнь 2008; Авг. 2009; Окт. 2010; Дек. 2011; Февр. 2013; Апр. 2014; Июнь 2015; Авг. 2016; Окт. 2017

Источники: ФРБ Нью-Йорка, U.S. Global Investors

Отсюда следуют важные выводы. 3% – это больше, чем доходность 5-летних казначейских облигаций, составляющая сейчас примерно 2.3%, и доходность 10-летних облигаций, составляющая 2.5%. Это даже больше, чем доходность 30-летних казначейских облигаций, составляющая 2.8%!

Но есть и другие способы измерить инфляцию, и некоторые из них показывают, что она еще выше, чем UIG. Экономист Джон Вильямс (John Williams) ведет сайт Shadow Government Statistics, где, среди прочих «альтернативных» данных, можно найти текущий уровень инфляции, рассчитанный так, как это делало американское правительство до 1980 г. Обратите внимание на большое расхождение между официальным CPI и альтернативным CPI на основе подхода 1980 г. Согласно альтернативному показателю, потребительские цены в ноябре в годовом исчислении поднялись на 10%, или на 7.75 процентных пункта больше, чем CPI.

Американская потребительская инфляция - оранжевый vs. альтернативный показатель Shadow Stats (на основе подхода 1980 г.) - красный

Официальный индекс потребительских цен (CPI) в годовом исчислении

Альтернативный CPI на основе подхода 1980 г. в годовом исчислении

Источники: ShadowStats.com, U.S. Global Investors

«Вообще говоря, – пишет Вильямс, – методологические изменения в правительственной отчетности понизили сообщаемую инфляцию, отдалив концепцию CPI от того, чтобы быть показателем стоимости жизни, необходимым для поддержания постоянного уровня жизни».

Так какому показателю верить? Официальному CPI? CPI на основе подхода 1980 г.? Более широкому UIG? Если одному из последних двух, то вам стоит спросить себя, зачем на 5, 10 или даже 30 лет вкладывать деньги в правительственные облигации, отстающие от реальной инфляции. Внезапно аргументация в пользу инвестирования в золото становится очень привлекательной.

Поддержите GOLDENFRONT.RU, подписывайтесь на наш YOUTUBE канал ЗДЕСЬ.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.