Сектор драгоценных металлов вероятно вошел в жизнеспособный бычий рынок

- дата: 23 декабря 2022 (источник от 12 декабря 2022)

Автор: Дэйв Кранцлер (Dave Kranzler)

Я написал комментарий для Kinesis Money.Часть его была взята из анализа, представленного мною подписчикам Mining Stock Journal пару недель назад. Вы можете узнать больше об этом здесь: MSJ information

Весьма вероятно, что в секторе драгоценных металлов началось следующее циклическое устойчивое движение вверх. График серебра показывает, почему я считаю, что это может произойти с золотом и серебром:

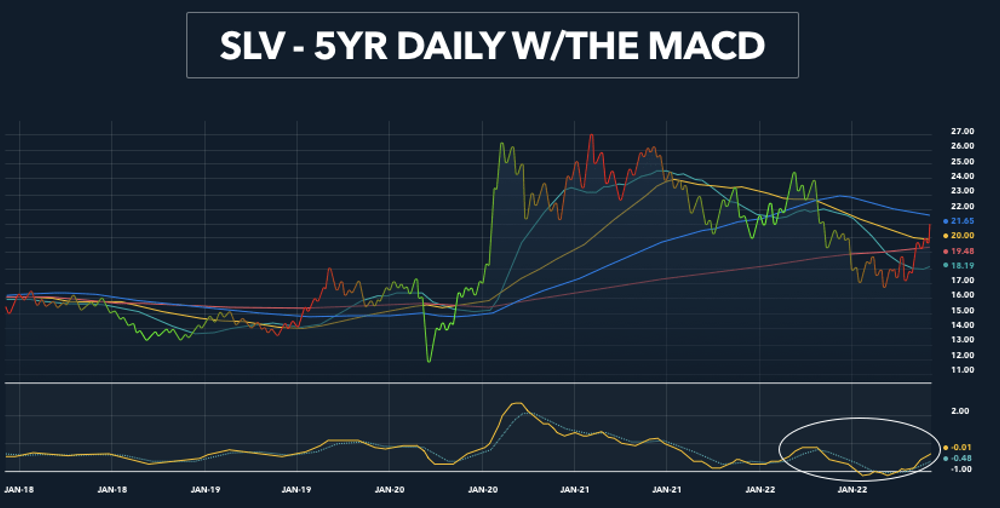

5-летний недельный график SLV

На рисунке выше показан 5-летний недельный график SLV (представляющий цену серебра). Аналогичные графики для GLD и GDX похожи на график SLV.

После пика в августе 2020 года, последовавшего за «бычьей вечеринкой» во всех финансовых активах, вызванной массивным печатанием денег ФРС и другими центральными банками после карантина, - сектор драгоценных металлов находился в состоянии консолидации/отката в течение более двух лет. Данный откат завершился в конце сентября, после чего последовал резкий рост цен на золото, серебро и акции горнодобывающих компаний.

С технической точки зрения сектор драгоценных металлов похоже, готов к значительному росту. Обратите внимание на настройку MACD на приведенном выше графике. Я использую MACDf в качестве технического инструмента для многолетних недельных графиков, т.к. он движется медленнее, чем RSI, и в определенной степени показывает долгосрочный потенциал движения на рынках.

На годичном дневном графике серебро преодолело отметку в 200-дневное скользящее среднее (dma (красная линия)) 10 ноября, что стало последним серьёзным препятствием на графике (21, 50, 100, 200 dma).

Годичный дневной график серебра GDX

После кратковременного возвращения ниже 200 dma, в среду (30 ноября) снова произошёл подъём выше ключевой скользящей средней. В результате попытка снижения цены была успешно отбита.

С точки зрения технического анализа, инвестор, использующий графики как часть набора инструментов для инвестирования и торговли, вряд ли сможет найти более «бычий» график, чем графики золота, серебра и акций горнодобывающих компаний.

Безусловно, техническая картина в секторе драгоценных металлов более чем подкреплена рядом фундаментальных факторов.Документально подтверждено, что банки сокращают свои чистые короткие позиции по фьючерсным контрактам на золото и серебро на COMEX. Данное движение было зеркально отражено Банком международных расчетов (БМС) (BIS), центральным банком центральных банков, практически прекратившим свои операции по золотым свопам (золотые свопы BIS) после того, как в феврале объем непогашенных свопов достиг рекордно высокого уровня.

Золотые свопы BIS - это уловка, используемая BIS для обеспечения доступности своего физического металла, который можно использовать для «распределения» среди крупных покупателей, решивших оставить свои слитки на ответственном хранении в лондонских банках драгоценных металлов.

Проблема для BIS возникнет, если законные владельцы этих слитков решат вывести их из хранилищ лондонских банков. Единственная причина, из-за которой я могу предположить, что BIS устранит свою подверженность риску повышения цен на золото и серебро, - это опасение повышения цен в секторе, т.к. оно может спровоцировать массовое изъятие слитков из лондонских хранилищ, включая «обмененные» слитки BIS.

Таким образом, BIS устраняет риск, связанный с нераспределенными золотыми слитками в хранилищах лондонских банков драгоценных металлов. Получается, что BIS обеспокоен либо сильным повышением цен на золото, либо наплывом физического металла в хранилища лондонских банков драгоценных металлов - или и тем, и другим.

Кроме того, наблюдается «ажиотаж» золота и серебра плохого качества, о чем свидетельствует масштабное изъятие физического серебра из хранилищ LBMA в Лондоне и изъятие физических золотых и серебряных слитков из хранилищ COMEXв Нью-Йорке. Это демонстрирует рост дисбаланса «спроса» в уравнениях спроса и предложения на золото и серебро.

Более того, я бы хотел привести доводы в пользу того, что, особенно после сокращения предложения никеля в начале этого года, инвесторы не очень хотят оставлять своё физическое золото и серебро в хранилищах. Я твердо убежден, что, когда речь идет о физическом серебре, владение им - это десять десятых закона.

Наконец, в ответ на продолжающийся глобальный медвежий рынок акций и растущий страх перед новым кризисом кредитного рынка, я ожидаю увидеть отток инвестиционного капитала из финансовых активов в сектор драгоценных металлов, что повлечет за собой переход к физическому золоту и серебру. В последствии мы будем наблюдать спекулятивный ажиотаж в акциях горнодобывающих компаний. Институциональные инвестиционные портфели в целом имеют крошечный процент активов, выделенных на золото и серебро (менее 1%). Если эти фонды направят хотя бы 2-3% своих активов в сектор драгоценных металлов, - начнётся стремительный рост цен на золото, серебро и акции горнодобывающих компаний.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.