«Реальная» реальная ставка равна -4.15%... И она останется такой навсегда

- дата: 6 августа 2021 (источник от 29 июля 2021)

Как мы указывали ранее на этой неделе, доходность 10-летних облигаций последние несколько дней была вблизи исторических минимумов. Однако из-за ограничений данных мы можем измерять ее на основе ценных бумаг Казначейства США с защитой от инфляции (TIPS) только с 1997 г. Что же говорят другие показатели, уходящие дальше в прошлое?

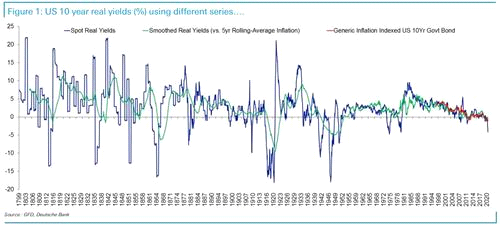

Таким вопросом задался кредитный стратег Deutsche Bank Джим Рид (Jim Reid), составивший графики трех серий реальной доходности:

- используя TIPS с 1997 г.;

- вычтя спотовую инфляцию из спотовой доходности 10-летних облигаций;

- вычтя 5-летнюю скользящую среднюю инфляцию из спотовой доходности 10-летних облигаций.

Итак, используя спотовую доходность и инфляцию, Рид подчитал, что реальная доходность сейчас «очень низкая», мягко говоря, -4.15%, самая низкая с 1980 г. и не слишком отстающая от 70-летнего минимума: «Рынок явно не верит, что инфляция на 5.4% устойчива, но пока имеем то, что имеем».

С другой стороны, если использовать спотовую доходность и 5-летнюю среднюю инфляцию, реальная доходность была ниже прошлым летом, когда номинальная доходность 10-летних облигаций была около 0.50%, а 5-летняя средняя инфляция около 1.7%. Тогда реальная доходность была на 70-летнем минимуме. Сейчас она на 40 базисных пунктов выше. Тем не менее, согласно Рейду, этот показатель в целом неплохо отслеживает официально приводимую реальную доходность на основе TIPS.

Рис. 1. Реальная доходность 10-летних американских облигаций на основе разных серий…

Спотовая реальная доходность; Сглаженная реальная доходность (относительно 5-летней скользящей средней инфляции); Стандартные американские государственные 10-летние облигации, проиндексированные по инфляции

Источники: GFD, Deutsche Bank

Что это означает? Это важно, поскольку при реальной доходности фактически на историческом минимуме любые попытки ее поднять приведут к краху финансовой системы, как написал в недавнем обязательном для прочтения отчете Мэтт Кинг (Matt King) из Citi и как отмечает Джим Рид:

«Последние несколько лет я публично заявлял, что при таком высоком долге реальная доходность, скорее всего, будет оставаться отрицательной до конца моей карьеры, так как властям нужно контролировать финансирование этого растущего долга. И я еще больше убежден в этом после пандемии. Но, надеюсь, если я не прав, я смогу извиниться и продолжить свою карьеру».

Всё становится еще более пугающим, когда Рейд заключает: «Сколько-либо продолжительная положительная реальная американская доходность, скорее всего, спровоцирует долговые кризисы по всему миру, так что, по-видимому, этот режим с нами надолго».

Тем не менее возможна отрицательная реальная доходность и более высокая номинальная доходность. По сути, такой большой разрыв наблюдался во время большинства масштабных сокращений долга в истории из-за высокой инфляции. В некотором отношении мы наблюдаем это сейчас.

Что касается перспектив, Рид убежден, что «реальная доходность будет оставаться существенно отрицательной, а инфляция в дальнейшем будет выше, чем на протяжении последнего десятилетия».

И конечно, это возможно теоретически… если Федеральная резервная система (ФРС) не прекратит количественное смягчение, что также возможно, если мир будет и дальше каждый год находить серьезный «кризис», чтобы оправдать всё большее кредитно-денежное стимулирование и вливания ликвидности. Потому что точно известно одно: если ФРС перекроет кран, игра кончена.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.