Размышления о корреляции между ценой на золото и размером процентных ставок ... или о полном отсутствии оной

- дата: 1 июля 2023 (источник от 15 декабря 2010)

Обратная корреляция цен на золото с процентными ставками – это одна из очень популярных у псевдо-экспертов и вводящих в заблуждение идей, которая получена из нескольких месяцев любительских наблюдений за рынками. Логика в этом следующая: вместо того, чтобы купить золото, лучше взять деньги и потратить их на гранд латте по $4.99, так как завтра оно будет стоить $6.99. В общем, продавайте сейчас. И на первый взгляд, это даже кажется правильным ходом мыслей. Жаль, что на самом деле все не так. Если бы те же самые люди, основывающие свои выводы на четверти бизнес цикла, обладали бы инструментами для увеличения срока своего анализа, то они бы обнаружили, что золото вообще не коррелируется со ставками на десятилетние облигации (за одним важным исключением).

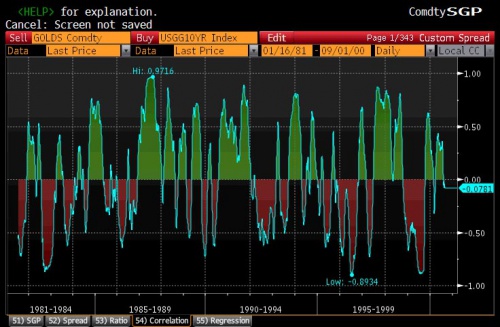

Корреляция между золотом и десятилетками с 1980 года

Табличная корреляция между золотом и десятилеткой: нет корреляционного коэффициента

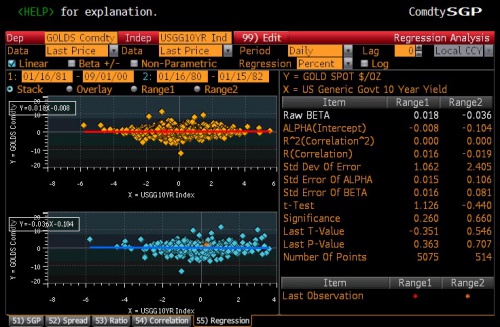

И для проверки, корреляция между золотом и акциями также отсутствует

Почему начинать в 1980 году, спросите вы? Отличный вопрос. Потому что если мы пойдем еще чуть-чуть назад, то увидим единственное настоящее исключение из нашего правила… И оно полностью опровергает устоявшееся заблуждение. Когда доходность по десятилеткам взорвалась в конце 1979 года и начале 1980 года и лишь вмешательство Пола Волькера (Paul Volcker) в самый последний момент предотвратило неконтролируемый инфляционный эпизод (когда десятилетка сдвинулась 9% до 13% за полгода), цена на золото … удвоилась и достигла исторического максимума с поправкой на инфляцию в $800. Другими словами, рост ставок породил величайший прорыв золота в истории.

Цена на золото в 1980 году

Доходность десятилеток в 1980 году

Надеемся, что на этом дебаты по поводу корреляции цены на золото со ставками окончены. Ее нет. С чем она действительно коррелируется, так это с предрасположенностью американской экономики к слитию в унитаз, и, без сомнения, она взлетит в сравнимой демонстрации самолично введенного золотого стандарта к тому времени, когда следящие за облигациями сделают вывод, что настало время поменять мебель в гостиной. Ирония в том, что единственное, что действительно может обрушить цену на золото – это, если Бернанке, как и Волькер до него, поступит правильно и проведет величайшее кредитное сжатие в недавней американской истории. Все остальное – это дым и поддельная корреляция, а что касается вероятности того, что Бернанке начнет поднимать ставки, то ее просто нет.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.