Простые расчеты показывают, что Америка движется к экономической катастрофе

- дата: 12 апреля 2016 (источник от 30 марта 2016)

Автор: Джоди Чадли (Jody Chudley)

Нас оглушают голоса из телевизоров и компьютеров, и трудно винить людей за желание их выключить.

В большинстве случаев именно это и следует делать. Но иногда информация настолько важна, что мы прислушиваемся...

Слушая Джереми Грэнтема (Jeremy Grantham), Джима Гранта (Jim Grant) и многих других инвесторов, человек мог избежать разорения и получить прибыль, когда лопнул пузырь технологических компаний в конце 90-х годов.

Слушая Кайла Басса (Kyle Bass), Майкла Берри (Michael Burry) и Према Ватсе (Prem Watsa), инвестор мог избежать и даже извлечь прибыль, когда лопнул жилищный пузырь в 2008 году.

Сегодня нам в очередной раз следует прислушаться. На этот раз нам нужно послушать Стэна Дракенмиллера (Stan Druckenmiller).

Стэн Дракенмиллер

Источник: Bloomberg

Управляющий хедж-фондом с 25-летним стажем, Дракенмиллер получал средний доход от инвестиций в 30%. Невероятно, но у него не было ни одного неудачного года.

Дракенмиллер сделал мрачное предупреждение. И оно требует действий. Дракенмиллер никоим образом не выигрывает от этого предупреждения. Он не говорит о своей книге и не пытается получить поддержку инвесторов - он ничего не пропагандирует. У него даже нет политической программы.

Он потратил время и деньги на то, чтобы обнародовать это, потому что он считает это крайне важным для США.

Дракенмиллер просто считает, что Америку ждёт катастрофа, и он пытается использовать свою известность, чтобы мотивировать людей противостоять этому.

Невероятные инвестиционные успехи Стэна Дракенмиллера были основаны на его способностях делать экономические прогнозы.

По поводу того, как ему удавалось вкладывать деньги с таким невероятным уровнем дохода и без единого провального года, Дракенмиллер сказал:

Как мы это делали? Очень просто. Когда другие были сосредоточены на настоящем, мы смотрели в будущее и ориентировались на основе анализа неустойчивых ситуаций.

И когда я смотрю на сегодняшнюю картину ожидаемых налоговых поступлений с учетом выплат, обещанных будущим поколениям, можно сказать, что это самая неустойчивая ситуация, которую я видел за всю свою карьеру.

Катастрофа, которая грядёт в США, как считает Дракенмиллер, связана с изменением демографической ситуации и расходами на социальные выплаты. Они не укладываются в устойчивый баланс.

В 1940 году социальные выплаты, включая все пособия по инвалидности по программе медицинского страхования, составляли немногим больше 20% от суммы всех правительственных расходов в США.

Сегодня социальные выплаты выросли почти до 70% годового федерального бюджета.

Ситуация становится намного сложнее. Бэби-бум, всплеск рождаемости в 20-летний период после Второй мировой войны, сейчас превращается в пенсионный бум.

Дракенмиллер отмечает, что в 2030 году средний возраст американского гражданина будет выше, чем средний возраст сегодняшнего жителя Флориды (любимого места жительства американских пенсионеров).

Этот демографический тренд приведёт к катастрофе социальных выплат.

В сегодняшней системе трудоспособное население обеспечивает налоговые поступления для поддержки людей старшего возраста. Огромный рост числа пенсионеров относительно числа работающих приводит к дилемме финансирования.

После 1980 года число людей трудоспособного возраста было в 5 раз больше числа людей в возрасте 65 лет и более. В стране было достаточно работников для создания налоговых поступлений, чтобы поддерживать имеющееся число пенсионеров.

К 2030 это отношение упадёт до 2.5-1.

К 2029 будет появляться 11,000 новых людей старшего возраста ежедневно, и только 2,000 новых взрослых людей будет добавляться к трудовым резервам. Работающие никак не смогут финансировать пособия этих пенсионеров.

Это проблема, потому что есть обязательства, которые были приняты и должны быть оплачены.

Корпорации обязаны раскрывать в своём балансе будущие пенсионные выплаты, заработанные их сотрудниками.

Эти очень весомые обязательства для компаний, которые должны быть оплачены, поэтому их следует учитывать.

Между тем баланс США не включает будущих выплат, обещанных гражданам старшего возраста.

Но как и установленные пенсионные выплаты, это реальные обязательства.

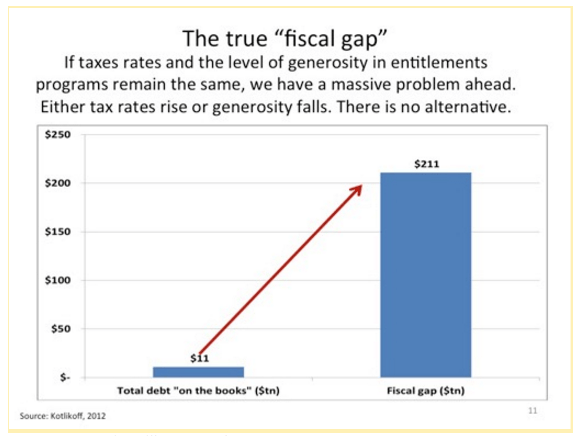

Они должны быть записаны в обязательства Соединённых Штатов. Вот как будет расти долг США, при условии отсутствия изменений налоговых ставок, если включить эти обязательства:

Истинный «бюджетный разрыв»: если налоговые ставки и уровень щедрости социальных программ не изменятся, нас ждут огромные проблемы. Либо растут налоги, либо сжимается щедрость. Альтернативы нет.

Суммарный долг на балансе - левый столбец, "бюджетный разрыв" - правый столбец, в $ трлн

Источник: презентация Дракенмиллера

Этот график отражает масштаб проблемы предельно ясно. Многие уже сильно обеспокоены размером долга Соединённых Штатов. Представьте, как они будут обеспокоены, если эти обязательства вырастут в 20 раз.

Это простая арифметика.

Или сильно увеличить ставки налогов, или сильно урезать выплаты пенсионерам. Но невозможно оставить все так, как есть. Количество поступающих платежей ни в коей мере не соответствует финансированию выплат.

Страна не может решить эту проблему путём займов.

Вопрос, который так волнует Дракенмиллера, представляет огромную проблему. Ни одно из возможных решений не будет популярным среди американских избирателей.

Либо повышение налогов, либо уменьшение пенсий. Возможно, и то и другое. Оба варианта весьма непривлекательны для значительной части электората.

Как вы можете слышать, политики откладывают эту проблему на будущее, не так ли?

Для исправления ситуации от американского народа потребуются реальные жертвы. Это не похоже на привлекательную платформу для переизбрания.

Финансами всего мира управляют люди, не видящие дальше собственного носа. Последние десять лет центральные банкиры усердно накачивают экономики всех стран мира, используя всё более агрессивную политику дешёвых денег.

Они вполне готовы нанести долгосрочный ущерб ради мгновенной выгоды.

Та проблема, о которой говорит Дракенмиллер, потребует разрешения. Я уверен, что разбираться с ней будут намного позже, чем следует, потому что политики откладывают её в долгий ящик.

Они собираются принять лишь корректирующие меры, в то время как стране требуются меры более серьёзные.

Важно, чтобы мы все понимали, что о нашем долгосрочном финансовом благосостоянии должен позаботиться только один человек. Тот человек, которого вы видите в зеркале, когда чистите зубы по утрам.

Мы должны быть уверены, что должным образом защищаем своё состояние и инвестируем в активы, которые сохранят свою ценность, когда наступят последствия всего этого краткосрочного мышления.

Ведь в конечном счёте они наступят.

Комментарии 6

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.