Представляю вам «Джимми» и куда дальше пойдет золото

- дата: 19 апреля 2021 (источник от 10 апреля 2021)

Сегодня я хочу представить вам Джимми.

Один из моих любимых людей на свете – Джим О'Рурк (Jim O’Rourke).

Он великолепен во всех отношениях, и он был моим первым наставником в бизнесе.

Я многому у него научился.

Я восхищаюсь этим великим человеком. Истинная живая канадская легенда.

Но он худший в мире продавец акций.

Даже хуже Дага Кейси (Doug Casey), занимающего второе место среди худших в мире продавцов.

Я был близок к Джимми больше десятилетия – и он в буквальном смысле никогда не продает.

Например, Джимми был членом совета директоров одной из компаний, чьи акции мы держали в ранние дни Katusa’s Resource Opportunities (KRO) – моей премиальной аналитической рассылки. Он держит много акций этой компании.

Однажды мы беседовали, и он сказал…

«Марин, ты говорил, что надо подождать превышения $15.50 согласно формуле Katusa Free Ride (букв. «халява Катусы»). Сейчас цена намного выше. Продавать ли мне?»

«Да, Джимми, это то, что я говорил и что я лично сделал, как я и писал в KRO».

Джимми подписан на KRO и читает это сейчас.

Продал ли он? Нет.

Он сказал, что хочет поддержать компанию.

Я хочу, чтобы все, кто это читает, знали, что продавать акции не означает, что вы не поддерживаете компанию. Как раз наоборот.

Продавая акции, когда рыночная цена выше справедливой стоимости… или кода рынок учитывает будущую стоимость, вы сможете иметь запасные наличные, чтобы купить акции, когда рынок их будет недооценивать, и таким образом поддержать компанию.

Одно из моих главных правил инвестирования: не влюбляйся в какие-либо акции или позицию.

Ваша задача – зарабатывать деньги.

Не будьте Джимми

Ирония в том, что инвестор поддерживает компанию, покупая ее акции, когда они дешевые и когда никто их не хочет – а не когда они «популярны».

Компания, о чьих акциях Джимми меня спрашивал, была одной из лучших в золотом секторе в 2020 г. Золото было в ударе, и цена акций достигла исторического максимума.

Применять формулу Katusa Free Ride ни в коем случае не значит, что вы не поддерживаете компанию. Просто-напросто это разумный подход.

Можно поддержать свою любимую ресурсную компанию, когда ее акции опустятся ниже линии поддержки… и купить их, когда золото, серебро, медь или любой другой ресурс не в почете.

Акции вам не дети, не внуки и не друзья.

- Не влюбляйтесь – акциям всё равно, любите вы их или нет.

Управляющие компаниями, чьи акции я держу, знают, что я их ОЧЕНЬ поддерживаю.

Но они знают мой стиль и знают, что я буду с ними, когда не будет больше никого.

Так я заработал свои деньги.

Таков путь аллигатора.

Итак, Марин, что же ждет золото?

Если вернуться к предыдущим публикациям и почитать мою премиальную рассылку…

…то можно заметить, что я анализирую компании совсем не так, как типичные брокеры, банкиры или фондовые менеджеры.

Например, я всегда ограничиваю оценку чистой текущей стоимости, используя золото по $1,500, и в большинстве случаев использую цену $1,400.

Чистую текущую стоимость можно рассматривать как сегодняшнюю стоимость ожидаемых будущих денежных потоков, если при оценке этих денежных потоков использовать дисконтную ставку и цену товарного ресурса.

Я считаю, что есть высокая вероятность, что золото в ближайшие 24 месяца откатится и протестирует ценовой диапазон $1,400-1,550 за унцию.

Почему?

С математической точки зрения…

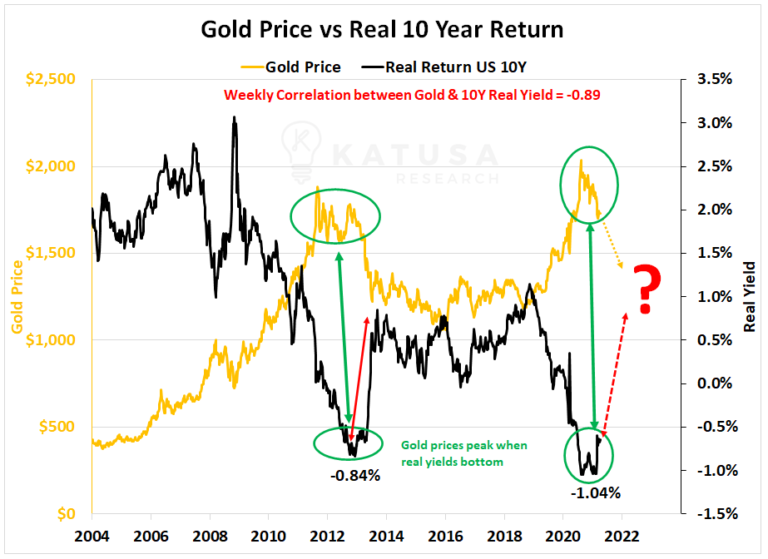

- Чтобы увидеть, куда пойдет цена золота, я использую очень сильную корреляцию, сравнивая золото с реальной доходностью 10-летних облигаций Казначейства США.

Реальная доходность 10-летних американских облигаций, вычисляемая Федеральной резервной системой США с 2004 г., имеет корреляцию -0.89.

- Эй, Марин, что означает отрицательная корреляция 0.89?

Если простым языком, это означает, что если что-то одно идет вверх, то очень высока вероятность, что другое пойдет вниз.

В 2013 г., когда ставки были отрицательными, а затем отскочили от -0.84% до более чем +0.50%, золото упало на $250/унция (с $1580 до $1230), или примерно на 22%.

Если произойдет такая же жесткая коррекция при текущем росте доходности 10-летних облигаций, то цель для золота в ближайшие 12 месяцев будет ~$1440/унция.

Стоит отметить, что реальные ставки по 10-летним облигациям поднялись с -0.84% до +0.50% менее чем за 6 месяцев.

Даже после того, как реальная доходность вернулась к нулю и даже стала отрицательной, с золотом несколько лет (2013-16) ничего не происходило.

Цена золота и реальная доходность 10-летних облигаций

Цена золота; Реальная доходность 10-летних американских облигаций

Цена золота; Реальная доходность

Еженедельная корреляция между золотом и реальной доходностью 10-летних облигаций = -0.89

Цена золота достигает пика, когда реальная доходность достигает дна

ПРИГОТОВЬТЕСЬ – грядет время аллигатора

Так что же теперь по-другому?

Если ставки поднимутся слишком высоко, глобальные рынки снова рухнут – это факт.

Так ожидаю ли я, что золото упадет до $1,400/унция?

Нет. Но мое мнение не имеет значения, и я готовлюсь с учетом этого.

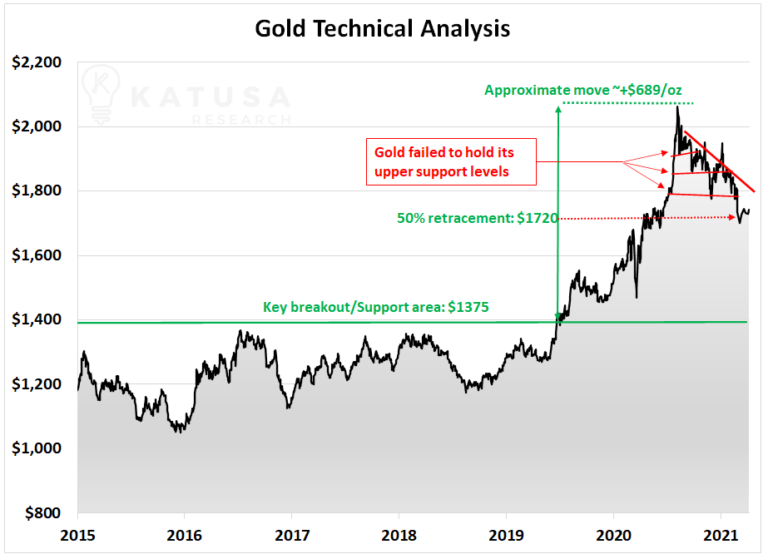

Следующий график неоднократно публиковался в прошлых рассылках KRO – это обновленный технический анализ золота.

Мы постоянно говорили, что золото должно консолидироваться после прорыва важного уровня $1,375. Как можно видеть на графике, мини-консолидации в диапазоне $1,800-$1,950 не продержались.

Ключевая область, заслуживающая внимания, – уровень отката на 50%.

Под откатом на 50% имеется в виду спад на 50% с максимума, если измерять от начала прорыва до пика. В данном случае этот уровень будет примерно $1,720.

Если уровень $1,720 будет проломлен, то следующий уровень поддержки $1,685.

- Если бы я должен был определиться, то, я считаю, что золото может опуститься ниже $1,685 и у нас будет невероятная возможность для покупки.

Технический анализ золота

Ключевая область прорыва/поддержки: $1375

Откат на 50%: $1720

Золото не смогло удержать свои верхние уровни поддержки

Примерное продвижение: +$689/унция

Важно отметить, что золото движимо фундаментальными экономическими факторами, а не техническим анализом.

В числе этих факторов…

- реальная доходность облигаций, как американских, так и иностранных,

- денежная масса и

- американский доллар.

…Всё это существенно влияет на поведение цены золота.

Я также использую такие показатели, как количество золотых позиций с кредитным плечом и наценки на монеты.

- Сейчас на золотом рынке больше позиций с кредитным плечом – то есть фондов и инвесторов, купивших золото и золотые акции за счет кредитного плеча, – чем когда-либо за последние 5 лет.

Что же это означает?

А это означает, что люди используют маржу и берут деньги в долг, чтобы покупать золото и золотые акции.

Когда цена пойдет вниз, люди либо увеличат свою маржу (добавят в сделку больше денег), либо будут продавать.

Думаю, большинство будет продавать из-за страха, что цена упадет еще больше.

Следствием будет повышенное давление продаж на спотовый золотой рынок и золотые акции.

И мне будет приятно это слышать, потому что мы с моими подписчиками хорошо запаслись наличными после применения прошлым летом формулы KatusaFreeRide ко многим крупным победителям в секторе драгоценных металлов.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.