«Потенциал для гигантских разрушений»: вопрос на $50 трлн – что если доходность облигаций нарисует зубец

- дата: 28 декабря 2021 (источник от 22 декабря 2021)

Автор: Гарфилд Рейнольдс (Garfield Reynolds), комментатор и репортер Bloomberg Markets Live

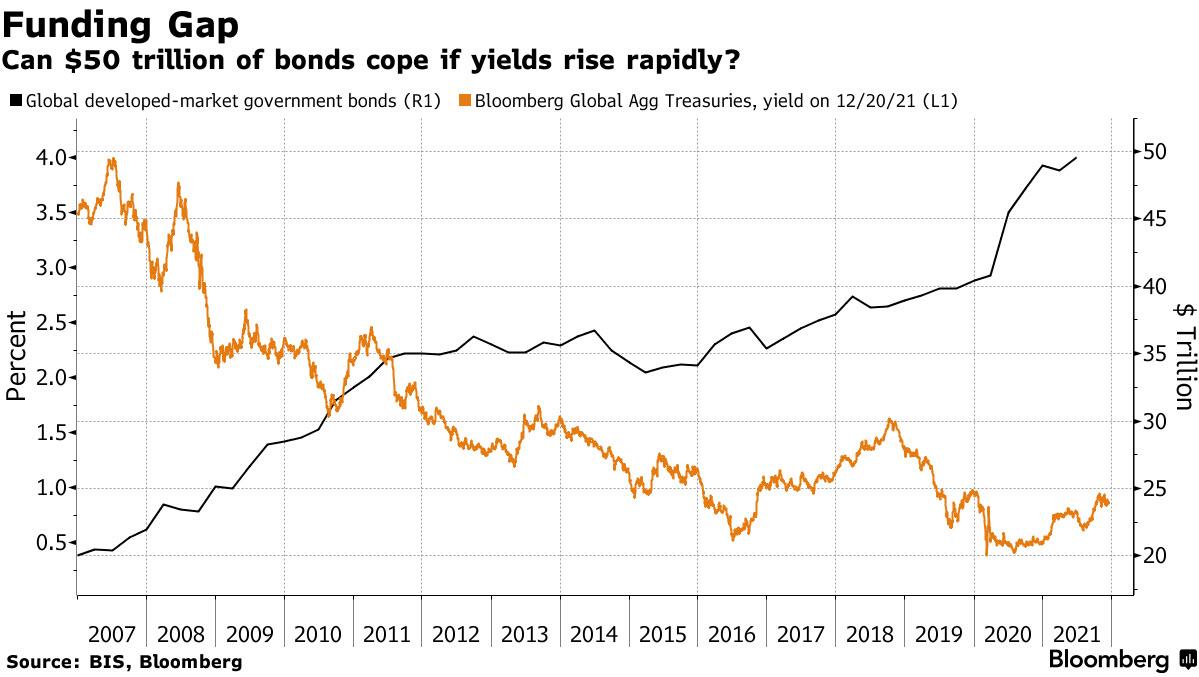

Объем рынка

мировых государственных облигаций развитых стран вырос на $10 трлн за последние

два года, достигнув примерно $50 трлн. Такие гигантские долги – это по крайней

мере одна горилла в комнате. Инвесторы готовятся к новому году с ожиданиями

роста доходности облигаций, поскольку центральные банки отходят в сторону, а

экономическое восстановление по всему миру набирает обороты.

Разрыв финансирования: как себя почувствуют облигации на $50 трлн, если их доходность внезапно нарисует зубец? Государственные облигации развитых стран, в $трлн - черным (правая шкала); доходность мировых агрегированных облигаций Bloomberg, в % - оранжевым (левая шкала)

Никто не обращает большого внимания на эту огромную гору облигаций, несмотря на взрывоопасные темпы ее роста и учитывая потенциал для гигантских разрушений. Возможно это объясняется тем, что эта гора слишком велика, чтобы о ней серьезно задумываться. Но быстрый рост объемов долгов – это одна из черт эры ковида, которая придаст пикантности рынку в предстоящем году.

По крайней мере, вес всех этих долгов повышает значение «нечувствительных к ценам» инвесторов в подавлении доходности облигаций.

Избыток сбережений – значительная часть этого пула. В Азии и за ее пределами уже выросли два поколения, которые разбогатели в послевоенных экономических бумах и теперь они больше обеспокоены сохранением капитала, а не его приумножением.

Именно эти люди своими покупками помогли удержать доходность 10-летних государственных облигаций США примерно на 1.7% в этом году вместе со спросом от пенсионных фондов и страховщиков (то есть американских фондов с установленными выплатами, которые перешли в облигации).

Также не

забудем о по сути принудительных инвестициях банков, которые должны владеть суверенными

ценными бумагами для удовлетворения правил, введенных после краха Лиман

Бразерс.

У нас также есть триллионы долларов, которые центральные банки держат в рамках программ количественного смягчения и в своих валютных резервах.

С одной стороны, все эти долгосрочные инвесторы поддерживают уверенность в том, что доходность останется низкой, но с другой стороны, они также усиливают угрозы внезапных зубцов доходности через вывод ликвидности и усиление потенциала для крайней волатильности, о чем я упоминал ранее.

Реальный объем облигаций в свободном обращении сократился, одни только центральные банки уже могут владеть приблизительно половиной основных рынков. Добавьте других инвесторов, и у вас останется намного меньше облигаций для торговли. Deutsche Bank недавно оценил объем доступных для инвесторов правительственных облигаций Германии на уровне менее 10%.

Есть также риск того, что произойдет, если все эти огромные кучи долгов быстро подешевеют. И если центральные банки возможно и смогут проскочить такие колебания, если мы говорим о фондах программ количественного смягчения, то в случае валютных резервах ситуация может быть иной. А что будет с банками, застрявшими с грудами якобы высококачественных ликвидных активов, если эти активы окажутся неликвидными и принесут огромные убытки?

Резкий рост объемов непогашенных облигаций сопровождается ростом сроков их погашения, что еще больше усиливает потенциальный ущерб, который может нанести рост доходности.

Таким образом центральные банки столкнутся с очень низким порогом, за которым им потребуется выйти на рынок, чтобы успокоить доходности в любой момент начала их резкого роста.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.