Последний гвоздь

- дата: 25 ноября 2022 (источник от 17 ноября 2022)

Действие ипотечной госпрограммы на новостройки в России завершится 31 декабря 2022 года.

«Мы исходим из того, что программа будет закончена 31 декабря», — заявил журналистам в Госдуме заместитель министра финансов Алексей Моисеев.

На фоне всех остальных событий новость прошла почти незамеченной, а ведь если слова на этот раз не разойдутся с делом, то это забьет последний гвоздь в крышку чаяний бесконечного роста цен на недвигу.

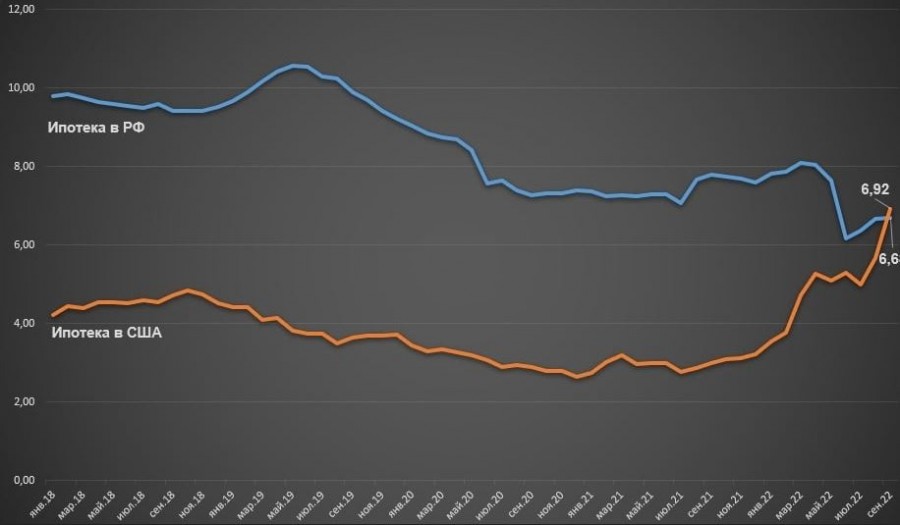

Впрочем, о рынке недвижимости мы говорим скорее по инерции, поскольку в определенные моменты больше половины ипотеки выдавалось по льготным (следовательно, нерыночным) ставкам, а средняя ставка по ипотечным продуктам в России теперь ниже, чем в США! (не об этом ли мечтали долгое время некоторые экономисты?).

Есть, правда, подозрение, что заявление министра – не более чем стандартная уловка для прощупывания общественного мнения и отправная точка для торга. И никто льготную ипотеку отменять не собирается. Напомним, помимо льготной ипотеки на новостройки, существует «семейная ипотека», «Дальневосточная ипотека», «Сельская ипотека» и «Военная Ипотека», и если одну программу свернули, то что мешает запустить парочку новых? Я, честно говоря, перестал следить за всеми новинками по льготной ипотеке, предпочитая смотреть суть. А суть очень простая – рынок жестко субсидируется, и конца этому пока не видно.

Мотивы Минфина понятны. Первоначально, когда льготы только запускались, они не были обременительны для бюджета. Ведь Минфин компенсирует не стоимость квартиры, а только переплату процентов и первые пару лет сумма компенсаций исчислялась парой десятков миллиардов рублей (что, в общем, копейки для бюджета). Однако у этой схемы обнаружился ряд серьезных изъянов:

1. Положительный вклад субсидий имеет разовый эффект, а проценты Минфину придется компенсировать постоянно, пока кредит не погашен, а это может быть 20-30 лет и все это время нужно отстегивать бабки.

2. Из-за низкой ставки заемщикам не выгодно погашать льготный кредит досрочно, в отличие от кредитов по рыночным ставкам, а дальше см. п.1.

3. Уже до всех (включая ЦБ и Минфин) по-моему, дошло, что никакой долгосрочной пользы от субсидирования нет – только поддерживать ценовую пирамиду на жилье. Плюс серьезные диспропорции из-за разницы в ставках.

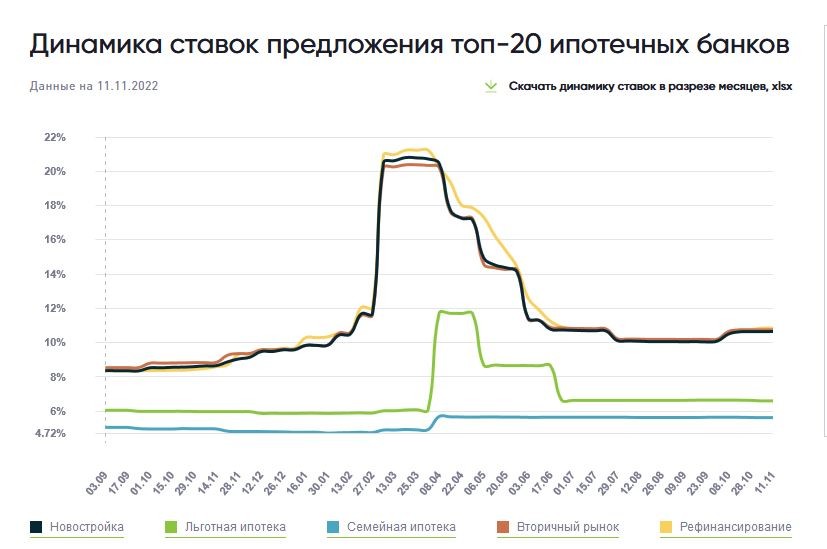

В какой-то момент портфель льготных кредитов начал расти как снежный ком. Минфин посчитал предполагаемые затраты на 2023 и видимо ему это не понравилось. Посчитаем и мы. Сегодня ипотечный портфель превышает 13 трлн., из которых примерно 25% - льготные кредиты. При разнице 5% между рыночными и льготными ставками, годовые затраты бюджета составляют порядка 160 млрд. руб. Уже существенно, а если продлевать программу на следующий год, то сумма легко может удвоиться (поскольку из-за систематического субсидирования, желающих брать по рыночным ставкам будет все меньше). Все эти рассуждения конечно на фоне огромного дефицита бюджета на следующий год.

Проблема заключается в том, что льготная ипотека – практически последняя соломинка, за которую хватаются застройщики. Дела у них, мягко говоря, идут неважно. По моим расчетам, с апреля этого года они не смогли продать более 40 тыс. квартир в московском регионе (разница между выведенным объемом на рынок и реальными продажами). По данным Миэля, всего в Москве 180 тыс. нераспроданных лотов, из которых только четверть экспонируется (застройщики придерживают предложение, т.к. спроса на него все равно нет). Но даже это не помогает, поскольку реальные цены сделок уже пошли вниз (как обычно, цены снижаются завуалировано через скидки от прайсов, по данным того же Миэля).

Но снижение цены – это только полбеды. Для обычного потребителя это вообще благо, а для всего строительного рынка в нынешней ситуации – катастрофа. Как и для покупателей, которых заманили дешевой ипотекой на хаях. Дело в том, что мотивация к покупке недостроенного жилья сегодня ТОЛЬКО в ожидании роста цен. Нет ожиданий роста цен – не будет покупок. До 2018 года люди фактически кредитовали строительство и получали доход, когда дом сдавался (т.к. вторичка стоила существенно дороже). Сегодня вторичка стоит ДЕШЕВЛЕ, чем новостройки. Получается, парадоксальная и одновременно идиотическая ситуация, когда незадачливый покупатель берет новостройку, допустим даже по нулевой ипотечной ставке, но как только дом сдан, он неожиданно обнаруживает, что его дом стоит дешевле, чем когда его брал. Для остальных же, нет смысла брать новостройки не только по рыночным, но даже и по льготным ставкам (проще купить вторичку), из-за чего возникает каскадный эффект и цены обрушаются, а банки получают обесцененные залоги. Итог – куча разрушенных судеб и полноценный банковский кризис. И все только потому, что кому-то захотелось поиграть в ипотечный социализм.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.