Почему золото выиграет после неизбежной перестройки мировой финансовой системы

- дата: 27 апреля 2022 (источник от 18 апреля 2022)

Автор: Ронни Штоферле (Ronni Stoeferle)

Вступление Мэтью Пипенбурга (Matthew Piepenburg)

В прилагаемом отчете советник Matterhorn Asset Management и основатель IncrementumAG Ронни Штоферле (Ronni Stoeferle), предлагает убедительный взгляд на быстрые изменения в мировой валютной системе и масштабные последствия западных санкций, введенных 27 февраля против России.

Как указывает Ронни, эти меры имеют ошеломляющие и далеко идущие последствия для мировых рынков, валют и цены на золото.

Недавние санкции и «милитаризация денег», направленные против России, на самом деле наносят Западу такой же, если не больший, ущерб, особенно в отношении ослабления позиций доллара и евро.

По мере того, как Путин (Vladimir Putin) переходит к торговле в рублях, другие страны, включая Китай и Индию, будут все больше склоняться к дедолларизации в будущих соглашениях, поскольку мировая торговля становится все более многополярной и мультивалютной.

Санкции подтверждают, что доллар США больше не является нейтральной валютой. Это скорее крайне политизированное оружие. Эскалация или деэскалация в Украине, в настоящее время мир осознает растущую вероятность отказа от доллара США как мировой резервной валюты. Конечно, это не произойдет в одночасье, и юань не станет предпочтительной валютой.

Тем не менее, доверие к фиатным валютам в целом падает, что приводит к неизбежному выпуску необходимого (а также нейтрального и реального) актива, такого как золото, для частичного покрытия будущих валют, поскольку глобальный валютный порядок дрейфует к новой эре.

С этой целью Ронни предоставляет важные данные о текущих коэффициентах покрытия золотом основных мировых валют, резервов и центральных банков, включая растущий спрос на золото в развивающихся странах. По мере реорганизации мировой валютной системы страны с наибольшим количеством золота будут пользоваться наибольшим доверием к валютам, и даже слабая привязка золота к этим валютам является вероятным (а также необходимым) компонентом этой быстро меняющейся среды. Основываясь на данных M1 и M2, Ронни рассматривает потенциальное влияние, которое такое частичное покрытие золотом может оказать на фактическую (а не на манипулируемую COMEX) цену золота.

Мы считаем, что последствия более чем достойны внимательного прочтения.

- Мэтью Пипенбург

1) Мировая валютная система переживает эпохальный переворот

27 февраля 2022 года войдет в историю экономики как крупная цезура, эпохальный переломный момент. 27 февраля государства - члены Европейского союза объявили валютные резервы России непригодными для использования. Это была скоординированная акция со стороны США, Великобритании, Японии и других государств, которые относятся к западному миру. Кроме того, российские банки были отключены от использования системы SWIFT и, таким образом, отрезаны от международной платежной сети. СМИ говорили о «милитаризации денег», которая лишила бы Россию средств для финансирования войны.

Однако вскоре после введения санкций на валютные резервы возникли первые сомнения в том, не может ли этот шаг в долгосрочной перспективе нанести серьезный ущерб Западу, а точнее доллару США и евро. США и еврозона дали понять, что глобально значимые валютные резервы в долларах США могут быть в одностороннем порядке объявлены бесполезными на одном дыхании – по крайней мере, временно. То же самое можно сказать и о евро, который, хотя и уступает доллару США в качестве мировой резервной валюты с большим отрывом, является крупнейшим валютным активом России, составляя 32.3% ее валютных резервов.

Россия немедленно отреагировала на это, попытавшись перевести двустороннюю торговлю с незападными торговыми партнерами в рубли. Торговлю с «недружественными» государствами также планируется вести в рублях, но удастся ли это сделать, еще предстоит выяснить. В любом случае, усилия по дедолларизации получили новый импульс благодаря западным санкциям, равно как и стремление России, Китая и Индии к новому, многополярному, мировому и валютному порядку.

Замораживание валютных резервов и активов российских олигархов вызовет тревогу у многих других богатых людей, особенно из стран, имеющих напряженные отношения с Западом. В конце концов, учитывая гиперморальные дебаты на Западе о правах человека и изменении климата, почему состояния политиков или предпринимателей, которые, например, производят продукты, способствующие изменению климата, не должны постичь та же участь?

Однако в последние месяцы пострадала основная функция денег, их внутренняя ценность. Рекордно высокие темпы инфляции, в некоторых случаях достигающие 40-летнего максимума, продолжают подрывать доверие к фиатным валютам, но этот подрыв доверия только начинается. Огромный рост цен производителей в годовом исчислении, который в настоящее время составляет более 30% в еврозоне и более 20% в США, продолжит подпитывать рост потребительских цен в предстоящие месяцы. В частности, для еврозоны существует большая неопределенность относительно того, будет ли спираль санкций против России еще более ужесточаться или ослабнет в ближайшем будущем. Есть много признаков того, что дальнейшее ужесточение более вероятно.

2) Новой Мировой Валютной Системе Нужен Якорь

«Милитаризация валютных резервов» лишила мировую резервную валюту, доллар США, нейтралитета, необходимого для универсальной валюты. Евро и другие западные страны, являющиеся потенциальными конкурентами за позиции доллара США, немедленно вывели себя из игры. Китайский юань сам по себе не сможет в обозримом будущем взять на себя роль доллара США, несмотря на то, что Китай сегодня является важнейшим торговым партнером для двух третей всех стран. Отсутствие конвертируемости, недостаток доверия, элементарная правовая безопасность и сравнительно небольшой рынок облигаций делают крайне маловероятным то, что юань сможет заменить доллар США в ближайшее время.

Поэтому через 50 лет после закрытия золотого окна есть вероятность, что золото снова сыграет свою роль в неизбежной перестройке мирового валютного порядка. Золото политически нейтрально, оно не принадлежит какому-либо государству, политической партии или учреждению. Этот нейтралитет может послужить мостом доверия между геополитическими блоками сил, которые в настоящее время, похоже, только формируются.

Формирование нового мирового (валютного) порядка не произойдет в одночасье. Если золото действительно будет снова все чаще использоваться в качестве валюты, это, естественно, окажет сильное влияние на цену золота, выраженную в соответствующих фиатных валютах. В конце концов, всего за пять с лишним десятилетий с момента закрытия золотого окна гипотетическое золотое покрытие доллара США снизилось с и без того низких 14% в то время до всего лишь 8% сегодня. Значительное снижение коэффициента покрытия золотом показано в последнем столбце:

3) Центральные банки - в том числе на Западе - продолжают поддерживать золото

Центральные банки ни в коем случае не отказываются от золота. Покрытие золотом в основном так резко сократилось из-за того, что денежная масса так сильно увеличилась. Доля золота в золотовалютных резервах в 2015 году составила всего 8.4%. С тех пор она выросла более чем на 50%. Подавляющее большинство этого роста связано с центральными банками из стран с формирующимся рынком и развивающихся стран. Они более чем удвоили свои золотые резервы по сравнению с минимумом 2006 года. Среди наиболее важных покупателей золота в последние годы - центральные банки стран с формирующимся рынком и развивающихся стран, таких как Турция, Россия, Китай, Индия, Шри-Ланка, а также Таиланд в прошлом году.

Западные страны, с другой стороны, в лучшем случае сохранили свои золотые запасы, а в некоторых случаях значительно сократили их. Швейцария, в частности, сократила свои золотые резервы на 60%. Великобритания выбыла из первой десятки после снижения почти на 50%, также как Португалия и Испания. Примечательно, что на смену этим трем западным странам пришли Россия, Китай и Индия - три из пяти стран БРИКС.

Американский аналитик Джим Рикардс (Jim Rickards) однажды сказал, что в предстоящей реорганизации мировой валютной системы каждый слиток золота, хранящийся в центральном банке, подобен фишке в игре в покер. Тот, у кого больше золота, будет иметь большее право голоса. Хотя западные страны не увеличили свои золотые резервы или сделали это незначительно - за исключением Польши и Венгрии - они по-прежнему обладают самыми большими золотыми резервами в абсолютном выражении и в относительной доле от общих валютных резервов, причем с большим отрывом.

4) Даже ослабление Золотого якоря привело бы к Огромному росту цен на Золото

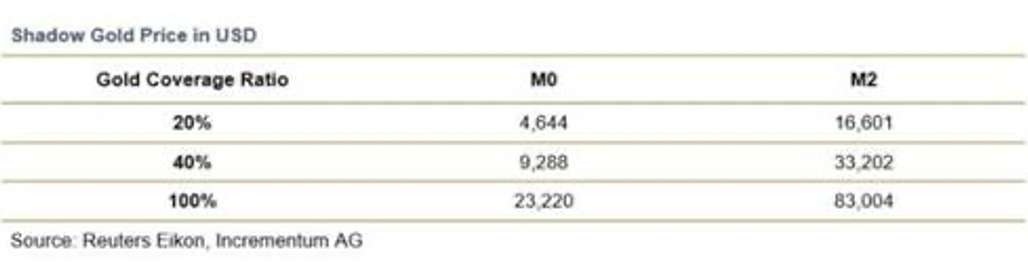

В этом контексте интересно рассмотреть, насколько подорожало бы золото, если бы оно снова все чаще использовалось центральными банками в денежном выражении, то есть не просто как актив, а если бы существовало обязательство по выкупу или, по крайней мере, обязательство по покрытию. Для этой цели мы рассчитываем так называемую теневую цену золота. Под этим мы подразумеваем цену золота, которая сложилась бы, если бы центральные банки или банковская система осуществили полное или частичное покрытие соответствующего денежного агрегата с более высоким процентом.

Теневая цена золота, естественно, сильно варьируется в зависимости от предполагаемого коэффициента покрытия золотом и денежной массы, которая должна быть обеспечена золотом. Должна ли только денежная масса, непосредственно контролируемая центральным банком, денежная база или М0, быть обеспечена золотом? Или другая денежная масса должна также включать остатки средств населения в коммерческих банках, т.е. М1? Это было предметом интенсивных дебатов в эпоху золотого стандарта, и страны предлагали самые разнообразные решения.

Поскольку определение M1 в США в настоящее время почти идентично определению M2, поскольку сбережения также включены в M1 с 2020 года, мы используем M2.

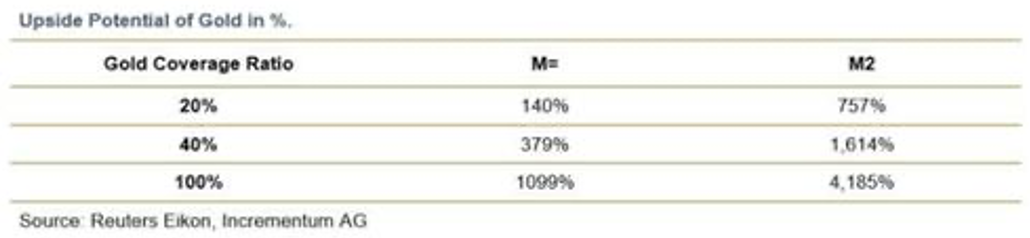

Таким образом, в зависимости от того, какой денежный агрегат вы используете и к какому коэффициенту покрытия золотом стремитесь, цена на золото увеличится как минимум на 140% (M0, 20%) и максимум на 4185% (M2, 100%).

Динамический обзор развития теневой цены на золото с 1960 года показывает, насколько далеко теневая цена на золото отошла от фактической цены. Другими словами, насколько чрезмерно центральные банки и коммерческие банки раздували (бумажную) денежную массу за последние десятилетия.

Цена на золото, необходимая для возврата к золотому стандарту, 1970-2021

Источник: Всемирный совет по золоту, Reuters Eikon, Incrementum AG

5) Как бы ни изменилась мировая валютная система, золото будет в выигрыше

Мы сталкиваемся с серьезными тектоническими сдвигами. Послевоенный порядок теперь, похоже, наконец-то находится на грани смены. Многое еще остается в неведении, но эпоха полностью необеспеченных денег быстро подходит к концу.

Вопрос о том, как будет устроена будущая глобальная валютная система, остается совершенно открытым. Будут ли централизованные цифровые валюты центральных банков (CBDC) задавать тон, или денежная масса будет (частично) приватизирована, поскольку частные криптовалюты, такие как биткойны, используются в качестве платежного средства в повседневной жизни?

Однако очевидно, что с тех пор, как закрылось золотое окно, шансы на то, что золото снова будет играть денежную роль, не были выше.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.