Новые меры поддержки китайского рынка недвижимости не закроют дыру размером в $456 млрд

- дата: 21 ноября 2022 (источник от 10 ноября 2022)

Новый день, новая мера по поддержке страдающей китайской строительной отрасти. Застройщики сразу же объединились, как только Пекин расширил программу финансовой поддержки продажи долговых обязательств частными компаниями, включая строителей.

То, что власти расширили поддержку жилищного сектора - это положительный момент. Правда, это еще одна попытка, которая вряд ли поможет переломить ситуацию на рынке.

Акции таких застройщиков, как Country Garden Holdings и CIFI Holdings, резко выросли после того, как Национальная ассоциация институциональных инвесторов финансового рынка расширила программу финансирования облигаций частным компаниям, включая застройщиков, до 250 млрд. юаней ($35 млрд).

Программа, впервые представленная в конце 2018 года, - одна из «трех стрел», использованных Народным банком Китая для помощи частным компаниям. Две другие программы включили в себя банковские кредиты и долевое финансирование.

В сентябре агентство Bloomberg сообщило, что политики попросили государственные банки увеличить кредитование застройщиков, чтобы ослабить их дефицит ликвидности. Выпустив первую «стрелу», Пекин нажал на «курок» второй раз.

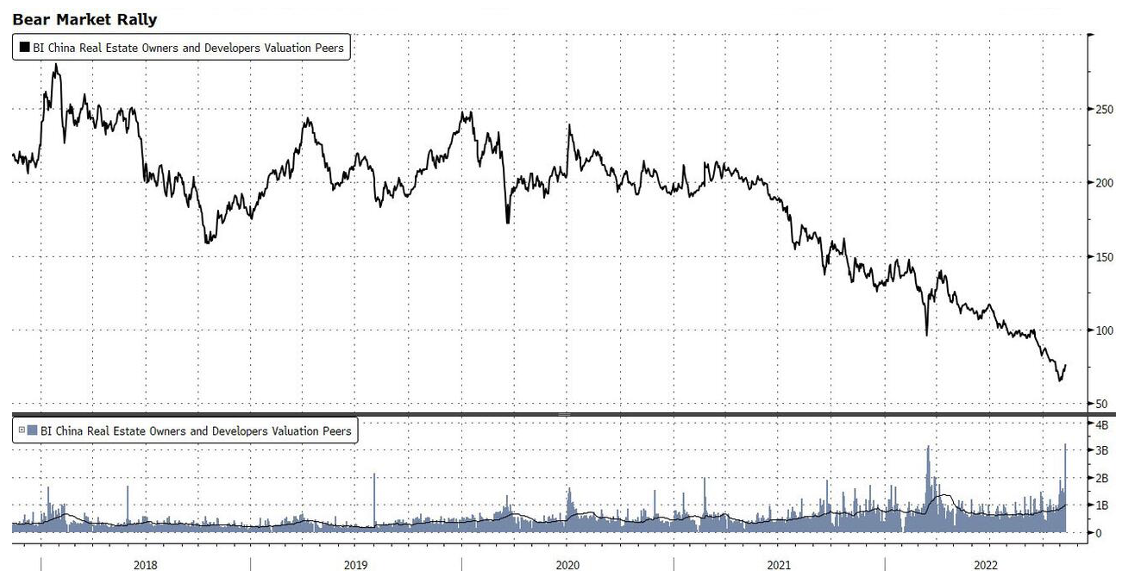

Ралли медвежьего рынка

Но, как отметил экономист компании Nomur Лу Тинг (Lu Ting), есть причины сомневаться в эффективности программы. Во-первых, доходы от продажи новых домов - крупнейший источник финансирования для застройщиков. В прошлом году на него пришлось 53% от общего объема финансирования застройщиков. На банковское кредитование пришлось 12%.

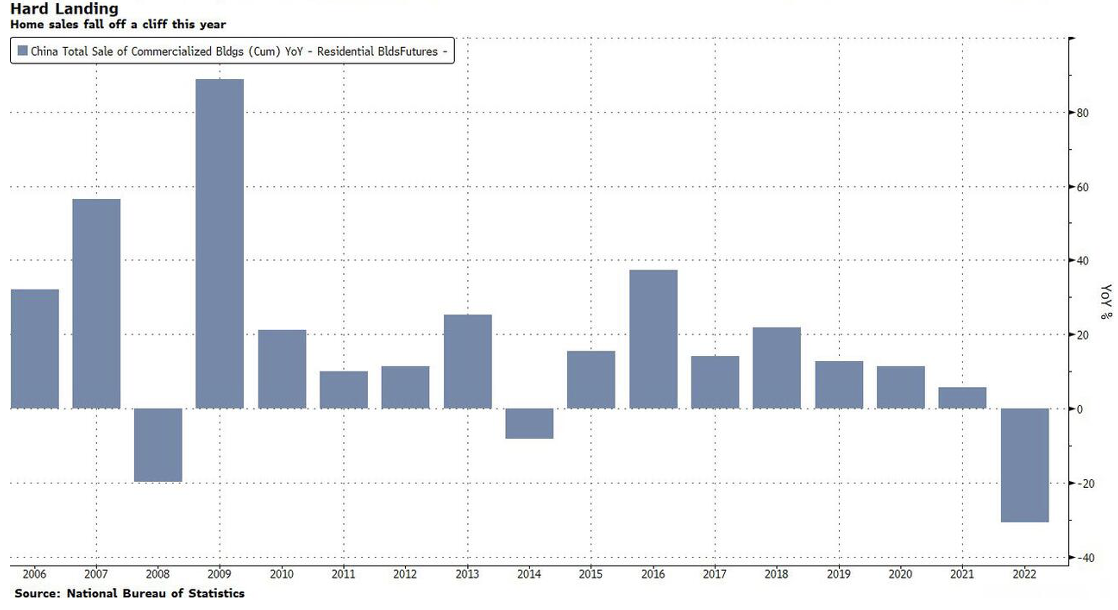

За первые девять месяцев продажи новых домов сократились на 31%. По оценкам Nomur, при таких темпах финансирование застройщиков за счет продаж жилья в этом году сократилось на 3,3 трлн. юаней ($456 млрд) - и это слишком большая дыра в финансировании.

Жесткая посадка. Продажи домов в этом году резко упали

Источник: Национальное бюро статистики

Во-вторых, квота на финансирование облигаций в размере $35 млрд распространяется на все частные компании, а не только на застройщиков. По данным Nomur, в период с 2018 по 2020 год на долю застройщиков приходилось 15% от общего объема выпуска частных облигаций, а в 2021 году этот показатель снизился примерно до 9%.

Наконец, в ближайшие месяцы застройщикам все еще необходимо погасить большой объем облигаций, срок погашения которых наступает в марте (около 30 млрд юаней). Из этого следует, что даже если они смогут получить доступ к рынку облигаций, чистый объем привлечения средств после погашения долга останется весьма ограниченным.

Получается, вторая «стрела» в буквальном смысле больше похожа на копьё, а не на базуку.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.