Недвижимость по Маслову: «Какая должна быть зарплата, чтобы накопить на двушку в Москве»

- дата: 3 августа 2022 (источник от 28 ноября 2019)

Посчитаем, сколько нужно зарабатывать, чтобы накопить на квартиру в столице, и какой это процент жителей. Разумеется, не прибегая к помощи родственников, субсидий, ипотечного кредита и не продавая другую недвижимость. То, что я называю «частным спросом». Насколько это реально? В одной из статей я высказал мысль, что на рынке недвижимости остались одни «ипотечники», но может я ошибаюсь?

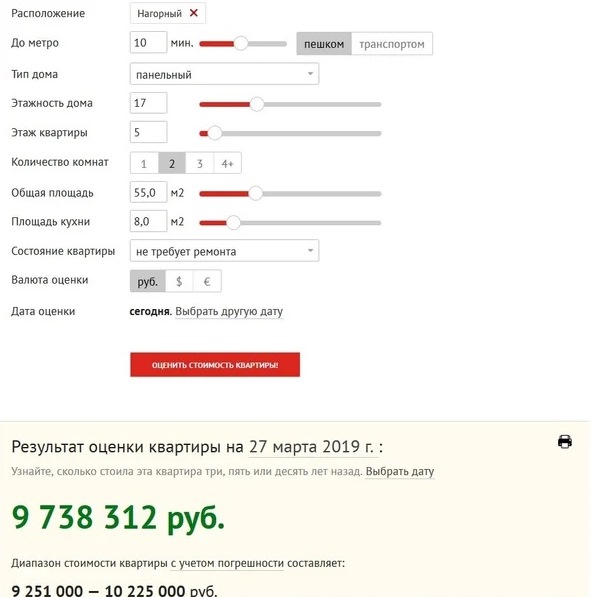

Выберем среднюю двушку, не великолепную, но и не халупу. Для этого воспользуемся сервисом по оценке квартир.

Получим, что желаемая квартира будет стоить где-то в районе 10 млн. руб. От этой цифры и будем отталкиваться.

Сколько по времени копить? – Возьмем тоже круглое число, десять лет. Все-таки, согласитесь, копить дольше – это уже мазохизм. Да и есть шанс вообще не дожить до счастливого момента.

Какой процент зарплаты откладывать? Возьмем 25%. Это может показаться недостаточно амбициозно, но зато реалистично.

Много раз встречал конструкции такого типа: «откладывая каждый по 50% дохода супруги могут накопить на жилье в течение 7 лет». Но это, извините, ерунда. Как человек с приличным опытом накопления могу ответственно заявить, что регулярно откладывать более 25% - задача практически нереальная. Один-два месяца может и получится. Возможно, сумеете выдержать даже пару лет. Но десять лет подряд? – простите. Очень сложно и технически, и психологически, причем вне зависимости от степени дохода.

Лично моя статистика, если кому интересно – в среднем последние 6 лет мне удавалось откладывать 23% процента от дохода (без учета инвестиционных поступлений), что считаю отличным результатом.

Чтобы подтвердить тезис можно привести, например, статистику по России по доле доходов, отложенных в качестве сбережений. В лучшие годы она не превышали 15%, в 2018 году опустилась до 5% (что не удивительно – все кинулись брать кредиты, никто не хочет больше сберегать). Так что 25% - это на самом деле круто.

Наконец, последнее предположение, что отложенные средства не просто складируются под подушкой, а отправляются в банк на депозит по ставке 7% годовых.

Далее путем нехитрых вычислений получаем, что средний доход (точнее, средняя зарплата) должна быть 231 тыс. /мес. Кстати, 30% итоговых средств пришлось на проценты по депозиту. Возможный рост зарплаты мы не учитываем, так как он скорее всего будет съеден растущей ценой самой квартиры.

В общем, дело за малым – найти работу на 231 тыс. в месяц, ежемесячно откладывать четверть дохода и квартира мечты ваша! Правда, не сразу, а через десять лет.

Тут наверняка мне возразят, что мол, если откладывать на квартиру не поодиночке, а вместе с супругом, то получится быстрее.

Не факт, не факт!

Во-первых, браки живут еще меньше, чем люди. С приличной вероятностью вы разведетесь раньше, чем успеете накопить 10 миллионов.

Во-вторых, быстрее получится накапливать только у бездетных пар. На десятилетнем отрезке зарекаться от появления еще одного члена семьи не стоит. Даже один ребенок серьезно меняет расклад: темп набора капитала рискует сильно затормозиться, вплоть до полной остановки.

Поэтому супруга в расчеты лучше не включать.

Казалось, мы получили нужный ответ – зарабатывай 230 «косарей» и дело в шляпе.

Но на самом деле, абсолютное значение не имеет значения, простите за каламбур.

Потому, что неважно, сколько зарабатываешь ты. Важно, сколько зарабатывает твой сосед Вася, который тоже хочет купить квартиру. И если он зарабатывает больше, то твои шансы понижаются.

Очевидно, что если вам повысят зарплату и всем вокруг тоже повысят зарплату, то к цели вы не приблизитесь. Квартиры просто подорожают и все. Поэтому вам нужно не просто зарабатывать определенное число, но нужно сделать так, чтобы больше вас зарабатывало не больше определенного числа. То есть попасть в некоторую долю богатеев, которые зарабатывают больше всех. Например, попасть в долю 20% самых богатых жителей Москвы или в 30% самых богатых жителей Москвы.

Как узнать в какую группу вы должны попасть?

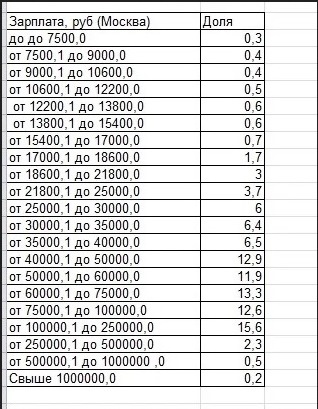

Для это воспользуемся официальной статистикой по распределению населения по зарплате. Нашел интересную табличку за 2017 год, из которой, кстати, можно получить представление о неравенстве доходов в Москве.

И что мы видим? Только 3% зарабатывают больше 250 тыс/мес. Допустим, зарплаты с тех пор подросли и можно добавить немного тех, кто зарабатывает от 230 до 250 тыс. Так что можно говорить, что примерно 5% жителей Москвы могут хотя бы теоретически накопить на квартиру.

Вот и весь расклад. 5%. Теоретически. За 10 лет. Все остальное от лукавого.

Если попали в 1/20 людей, которые зарабатывают больше всего, то можете на что-то рассчитывать. Если нет – то только в кредит. Или ищите другие способы.

В этом, кстати, истинная разгадка педалирования ипотечной темы в последние годы. 5% от числа работников (всего их около 9 млн. в Москве) это только 450 тыс. человек. При среднем вводе жилья в 50 тыс. квартир по Москве весь потенциальный спрос будет выбран за 9 лет. На самом деле, даже быстрее, потому что большинство хорошо зарабатывающих людей и так не имеют жилищных проблем.

Но вот все потенциальные покупатели купили себе квартиры. А дальше что?

А дальше придется снижать цены, чтобы продать новую партию квартир. А снижать цены никто не хочет, поэтому искусственно повышаются доходы более бедных групп за счет раздачи кредитов. Тактика нехитрая, но действенная.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.