Наступает время рецессии

- дата: 17 ноября 2015 (источник от 2 ноября 2015)

Описывая развитие валютных войн, я обычно вспоминаю перетягивание каната или доску-качели. Подходящие сравнения, так как в валютных войнах не бывает односторонних ставок. Обменные курсы постоянно изменяются вверх-вниз.

Хорошим примером будет валютная война, происходившая в 1921-1936 годах. В 1921 году немцы обесценили свою валюту во время гиперинфляции в известной Веймарской республике.

В 1925 году Франция и Бельгия обесценили свои валюты. Это укрепило британский фунт стерлингов и американский доллар.

В 1931 году Великобритания ответила обесцениванием фунта стерлинга, оказав тем самым давление на Францию и США. Затем в 1933 году США обесценили доллар, опять же надавив на Великобританию и ещё больше - на Францию. Наконец в 1936 году Франция и Великобритания обесценили свои валюты против доллара.

Это печально известная серия девальваций в стиле «разори соседа».

Или рассмотрим историю сегодняшних валютных войн. В 2008-2010 годах юань был слабым, а доллар сильным.

Затем в 2011 году США ослабили доллар. В августе 2011 года индекс доллара опустился до исторического минимума. Одновременно золото вышло на исторический максимум - это не случайное совпадение.

Затем с началом абэномики в декабре 2012 года подешевела японская иена.

К середине 2014 года пришло время удешевлять евро, которое к январю 2015 года упало с $1.30 до $1.05. В результате к середине 2015 года доллар достиг 10-летнего максимума.

Затем Фед подмигнул и начал отступать от повышения ставок, что понизило доллар.

То есть, односторонних ставок не бывает. Доллар США укреплялся в 1921-1933 годах. Затем он ослабевал в 1933-36 годах и после 1936 года снова стал сильнее. Доллар был сильным в 2010-м, слабым в 2011-м и вновь сильным в 2015-м. То же относится к другим основным валютам.

Так ведутся валютные войны. Инвестируя в периоды валютных войн важно сосредоточиться на базовой динамике и реагировать быстро. Что мы и делаем.

Мы никогда не ставим себе постоянных целей. Мы ищем сигналы, говорящие о приближении переломного момента и соответственно изменяем наши рекомендации.

Сейчас, похоже, один из таких моментов. Большую часть колебаний валютных курсов за прошедшие восемь лет легко объяснить манипуляциями центральных банков. Печатание денег Федеральным резервом во второй раунд количественного смягчения (КС) объясняет слабость доллара в 2011 году.

Банк Японии использовал не только количественное смягчение, но так называемое «качественное смягчение» (использование напечатанных денег для покупки не только правительственных облигаций, а других активов, таких как акции и корпоративный долг), чтобы ослабить иену в 2013 году.

Для ослабления евро в 2014 году Европейский центральный банк использовал как отрицательные процентные ставки, так и КС.

Для ослабления юаня в 2015 году Народный банк Китая использовал набор из отрицательных процентных ставок, снижения резервного отношения для банков и прямого вмешательства.

Всегда важно следить за центральными банками.

Однако мы уловили сигнал от источника ещё более мощного, чем центральные банки. Этот источник - призрак глобальной рецессии.

Вести валютные войны между центральными банками в условиях экономического роста - это одно. Надо просто воровать рост у ваших торговых партнёров. Когда пирог растёт недостаточно быстро, вы можете отхватить больший кусок у ближайшего соседа с помощью дешёвой валюты.

В условиях рецессии валютные войны становятся намного грязнее, и координация прекращается.

Средний период экономического подъёма с 1980 года (благоприятный период роста) продолжался 77 месяцев. На данный момент экономика США росла уже 76 месяцев с конца последней рецессии в июне 2009 года. Правда, подъём был слабым, но всё же был.

Означает ли это, что экономика США скатится в рецессию в следующем месяце?

Необязательно, но не надо удивляться, если это произойдёт. Ежемесячный прирост числа рабочих мест остановился в прошлом ноябре и с тех пор только снижался.

Снижение уровня инфляции и дефляция взяли верх над инфляцией. Многие индексы промышленного производства и индексы покупательной способности подают тревожные сигналы. Жёсткие речи Феда о процентных ставках не помогли.

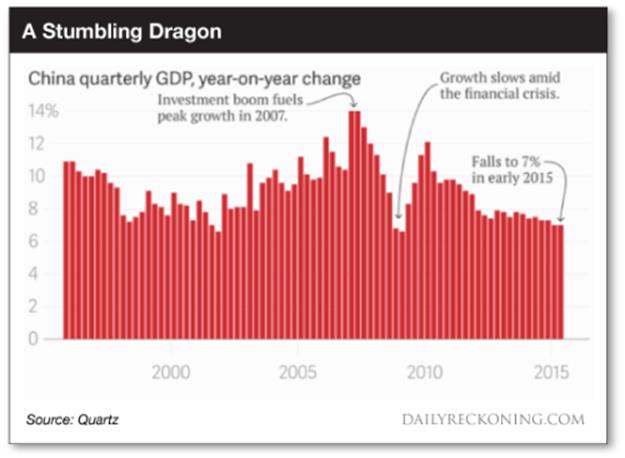

В Китае картина ещё более мрачная. Технически в Китае нет спада, потому что он начал с очень высокой скорости роста. Однако даже замедление в Китае имело такое же влияние, как спад в остальном мире, из-за снижения объёма производства.

Доля Китая в общемировом ВВП более 10%. Если рост в Китае снизится на треть (а это, похоже, и происходит), это соответствует уменьшению мирового ВВП на 3.3% (10% x 33% = 3.3%). Но МВФ оценивает мировой рост в следующем году всего в 3.1%.

Если замедление роста в Китае будет происходить в соответствии с нашими ожиданиями, этого будет достаточно, чтобы свести на нет глобальный рост экономики. Тогда весь мир перейдёт к технической рецессии, даже при том, что в отдельных странах рост сохраняется.

Я только что вернулся из поездки в Южную Африку и на Ближний Восток. Там я провёл много времени с корпоративными инвесторами и влиятельными людьми, принимающими решения. Эти регионы попали под перекрёстный огонь валютных войн.

Я слышал устрашающие рассказы. Экспорт сырьевых товаров из Африки в Китай терпит крах. Долларовые резервы на Ближнем Востоке истощаются из-за обвала цен на нефть и связанного с ним бюджетного дефицита. Происходящее в Китае не ограничивается Китаем. Волны расходятся по всему миру.

Китай замедляется и тормозит весь мир: поквартальные изменения ВВП, в %

Если исключить финансовый кризис 2008-09 годов, китайский рост находится сейчас на самом низком уровне за 10 с лишним лет.

Это официальные цифры; многие аналитики считают, что реальный рост куда ниже, чем показывают эти цифры. Китай - это более 10% мирового ВВП. Если Китай замедлится на треть, мировой ВВП уменьшится на 3.3%.

Этого достаточно, чтобы мир в целом скатился к технической рецессии. Как центральные банки смогут остановить рецессию, если у них закончился сухой порох для ведения валютных войн?

В США процентные ставки уже на нуле. Японские процентные ставки также на нуле. В Европе отрицательные процентные ставки. Все эти центральные банки печатали триллионы долларов в соответствующих валютах, проводя различные программы количественного смягчения. Сейчас уже невозможно печатать триллионы без риска политической обратной реакции или утраты доверия к их валютам.

Это означает, что остановить рецессию невозможно. Она продолжится в следующем году.

Это затронет все отрасли экономики, но на некоторые окажет более сильное влияние. Сектор услуг, возможно, будет держаться лучше. Вероятно, больше всего пострадают производство и торгуемые товары.

Один из тревожных сигналов, которые мы видим, это сокращение мировой торговли. Инвесторы обычно ориентируются на показатели торгового дефицита и профицита, но эти цифры маскируют общее сокращение торговли.

При снижении торгового дефицита объёмы экспорта и импорта могут сокращаться. Уменьшение дефицита кажется позитивным фактором, но снижение импорта и экспорта вселяют тревогу. Это означает, что мировая торговая экономика сокращается, а это несомненный признак рецессии.

Рикардс, Джим

Rickards, Jim

Писатель, экономист, юрист, главный управляющий директор по рыночной разведке в Omnis, Inc. www.omnisinc.com. Был главным правительственным переговорщиком в момент спасения хедж-гиганта Long Term Capital Management в 1998 году.

Комментарии 6

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.