Насколько постоянна покупательная способность золота?

- дата: 27 июня 2021 (источник от 28 сентября 2016)

В дебатах, ведущихся в золотом сообществе, мы часто встречаемся с утверждением, что золото – это константа мировой экономики. Но так ли это? И да и нет. Позвольте поделиться своими наблюдениями. Хотя у золота очень постоянный характер, и нам еще предстоит увидеть другую валюту, способную конкурировать с таким постоянством, реальность такова, что в экономике нет абсолютных констант. На любом рынке ценность всех товаров, активов, валют и т. д. постоянно меняется относительно друг друга из-за постоянно изменчивой динамики спроса и предложения. Тем не менее, в этой статье мы изучим постоянный характер золота, измерив его покупательную способность за короткий (недели), средний (годы) и долгий (десятилетия) периоды. К тому же мы сравним наши выводы с природой политических/бумажных денег.

Мы обнаружим, что в периоды признания золота официальным центром денежной системы – история человечества знает несколько форм золотых стандартов – оно является примерной константой в краткосрочной, среднесрочной и долгосрочной перспективе. С момента отмены золотого стандарта, желтый металл стал менее кратко и среднесрочно постоянным, но сохраняет впечатляющее долгосрочное постоянство.

Ситуация с политическими деньгами прямо противоположна – у них бывают периоды краткосрочного постоянства, но они всегда теряют ценность в среднесрочной перспективе и исчезают в долгосрочной перспективе. Поэтому из-за хрупкой природы бумажных денег и текущего стресса в мировых финансах есть риски значительного и мгновенного их обесценивания. А вот золото очень хорошо сохраняет покупательную способность.

Изучая ценность золота, мы должны измерить ее в товарах и услугах. В наши дни можно и позабыть, что конечная цель любого экономического игрока – это товары и услуги. Все остальное, что торгуется в нашей обширной финансовой системе – лишь средства для исполнения цели. Все виды денег, но также и акции, облигации, кредитно-дефолтные свопы, опционы, фьючерсы и т. д. не имеют пользовательской ценности для людей, так как их не едят, не пьют и не носят. Мы можем действительно использовать только товары и услуги (дополнительно о пользовательской ценности см. в моей публикации Концепция денег (The Concept Of Money)). Поэтому для измерения стабильности ценности золота нам необходимо рассчитать количество товаров и услуг, которые можно купить на золото.

Для простоты мы используем общедоступные данные: индекс потребительских цен (Consumer Price Index (CPI)) и индекс оптовых цен (Wholesale Price Index (WPI)) для измерения ценности товаров и услуг.

Покупательная способность в кратко- и среднесрочной перспективе

Нам частенько попадаются золотые комментарии, в которых утверждается, что когда цена на золото растет или падает за короткий промежуток времени, в действительности растут или падают бумажные деньги. То есть согласно этому анализу золото является константой. Давайте протестируем верность такого анализа. За неделю с 4-го по 9-е января 2016 года цена на золото в британских фунтах выросла на 5.9 % с £23,096 за кг до £24,469 за кг. Можно с уверенностью сказать, что цена товаров и услуг в Великобритании за тот же период не менялась. Следовательно, в конце этой недели на золото можно было купить на 5.9% больше товаров и услуг, тогда как количество товаров и услуг, которое можно было купить на фунт стерлингов, за период не менялось. Так что же оставалось константой в этом примере? Фунт стерлингов. Причина этого в том, что существующий кредитно-денежный стандарт – бумажный.

Цена на золото в британских фунтах

График создан с помощью Bullion Star

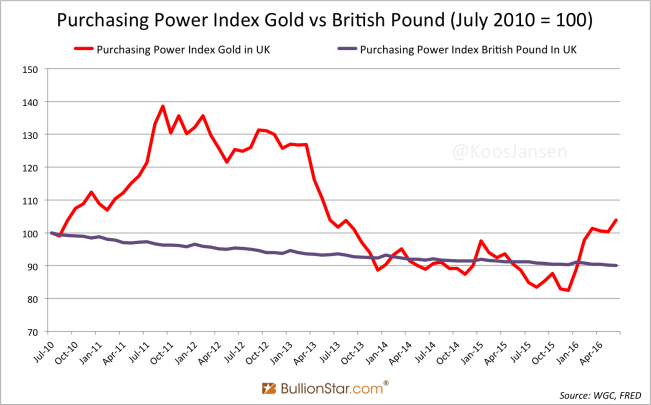

Перейдем к средним срокам. На графике ниже я показал индекс покупательной способности золота (красным) против британского фунта (синим) на основании данных индекса потребительских цен (CPI), исходя из данных и цены на золото с июля 2010 года по июнь 2016 года.

Мы видим, что за этот период британский фунт был стабильнее золота в краткосрочной перспективе, но его покупательная способность падала в среднесрочной перспективе из-за инфляционной политики Банка Англии. Покупательная способность золота колебалась в кратко- и среднесрочной перспективе, но в этом случае сохранило свою покупательную способность за указанный период. Хотя очевидно и то, что при изменении временного периода покупательная способность золота могла бы вырасти или упасть.

Долгосрочная покупательная способность золота

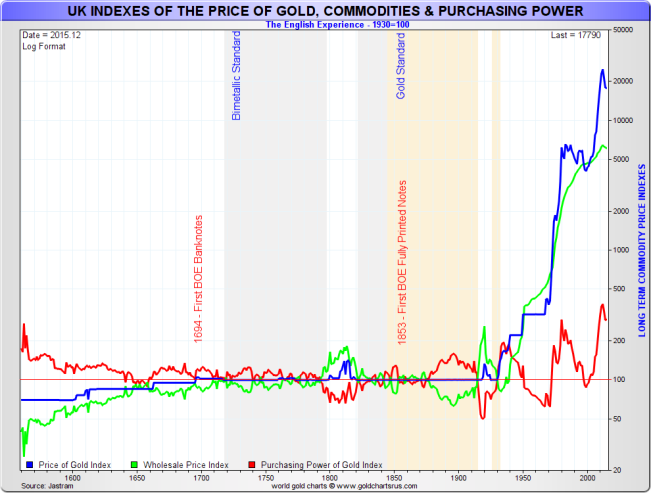

Чтобы лучше понять проблему, давайте посмотрим на ситуацию с высоты птичьего полета и сравним покупательную способность золота и фунта с 1500 года. График ниже создан Ником Лейрдом (Nick Laird) из GCRU, основываясь на данных собранных им самим и Рой Джастрамом (Roy Jastram). Этот график вероятно не так легко истолковать как предыдущий. Нам показаны три линии индекса:

- Красная линия показывает индекс покупательной способности золота (1930 = 100)

- Синяя линия показывает цену на золото в британских фунтах (1930 =100). Обратите внимание, что до 1914 года линия была в основном прямой, что показывает фиксированный паритет фунта и золота.

- Зеленая линия показывает индекс оптовых цен в британских фунтах (1930 = 100)

Как видите, если цена на золото (синим) превышает оптовые цены (зеленым), то растет и покупательная способность золота (красным) – и наоборот.

График построен с использованием логарифмической шкалы

Очевидно, что красная линия остается в целом плоской около отметки 100 в течение сотен лет! Что показывает замечательное постоянство золота. Обратите внимание, что с момента начала постепенной отмены золотого стандарта в 1914 году покупательная способность золота стала более волатильной, но сохраняет положительную долгосрочную тенденцию.

Более того, мы видим, что до 1914 года оптовые цены оставались в целом неизменными, но это объясняется тем, что в эту эпоху фунт стерлинга был привязан к золоту. С момента постепенной отмены золотого стандарта, начавшейся в 1914 году, синяя и зеленая линии устремились вверх, уничтожив покупательную способность фунта стерлингов. Британский фунт потерял более 93% покупательной способности с 1971 года – в 1975 году уровень инфляции превысил 20%.

Можно сделать вывод, что хотя в экономике и нет точных констант, стабильности покупательной способности золота не имеет равных. Металл показывает завидное постоянство не только в условиях золотого стандарта. После его отмены его покупательная способность остается постоянной, хотя и более волатильной в краткосрочной перспективе.

В будущем, если существующая международная финансовая система будет сломана и ее придется вновь привязать к золоту, я ожидаю, что золото стабилизируется на коротких и средних сроках, играя роль несущей балки финансовой системы.

Нивенхойз, Ян

Nieuwenhuijs, Jan

Ведущий аналитик рынка драгоценных металлов.

Комментарии 2

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.