Моя теория о золоте как средстве диверсификации от лопнувшего «пузыря всего»

- дата: 12 июня 2021 (источник от 25 декабря 2018)

А как насчет долгосрочных перспектив? Как говорится, все сложно.

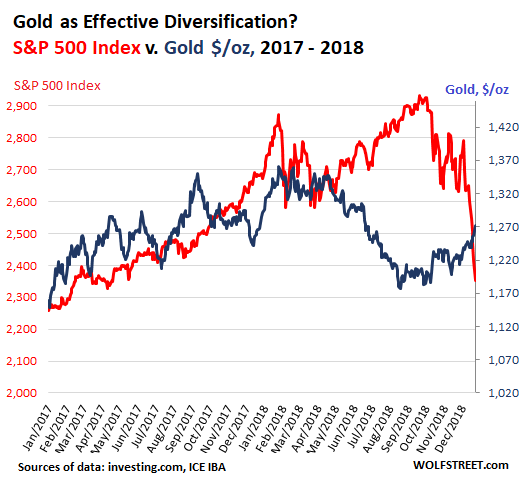

С 1 октября до фиаско в этот понедельник индекс S&P 500 обвалился на 19.6%, до 2,351. За тот же период цена золота выросла на 7.3%, до $1,271/унция. В этот короткий период золото служило эффективной диверсификацией.

С начала года индекс S&P 500 упал на 12.1%, а золото упало на 1.6%. За последние два года, несмотря на огромную волатильность, S&P 500 вырос на 4.2%, а золото, также с некоторой волатильностью, выросло на 9.7%. Двигаясь в эти периоды в том же направлении, золото было несколько менее эффективной диверсификацией, чем в последние три месяца. Но, как показывает нижеприведенный график, золото не двигалось синхронно с S&P 500 и поэтому помогало уравновесить хаотичные колебания S&P 500 своими также хаотичными, но отличными колебаниями. Диверсификация может быть запутанной:

Золото как эффективная диверсификация?

Индекс S&P 500 и золото, $/унция, 2017-2018

ИндексS&P 500; Золото, $/унция

Янв. 2017, Февр. 2017, …, Дек. 2018

Источники данных: Investing.com, ICE IBA

Существует много причин для торговли или владения золотом. Но здесь я сосредоточусь на золоте как на диверсификации для пузыря всего и особенно для акций – и на долгосрочных результатах.

Почти все классы активов росли параллельно в течение девяти лет с начала глобального количественного смягчения и политики нулевых и отрицательных процентных ставок: акции, облигации, кредиты, коммерческая и жилая недвижимость, предметы искусства, классические автомобили, облигации и акции развивающихся рынков… Мы называем это пузырем всего. И сейчас они все вместе падают.

Диверсификация невозможна среди классов активов, движущихся вместе. Если все классы активов, какие вы держите, растут вместе, как бы хорошо это ни выглядело, у вас нет диверсификации.

Эффективная диверсификация означает, что одни активы растут, тогда как другие падают. Но в пузыре всего большинство классов активов росли вместе. И у «хорошо диверсифицированных» инвесторов диверсификация была лишь в их воображении, в чем они теперь убеждаются, так как почти все классы активов падают параллельно.

Эффективная диверсификация сопровождается кое-какими издержками и не свободна от рисков, но она предоставляет некоторую стабильность и снижает общий риск вашего портфеля.

Наличность всегда предоставляет не только ликвидность, но и диверсификацию в смысле стабильности. Но с 2009 по 2016 гг. доходность наличности – такой как краткосрочные казначейские векселя и застрахованные Федеральной корпорацией по страхованию вкладов (Federal Deposit Insurance Corporation (FDIC)) депозитные сертификаты или высокодоходные сберегательные счета – была почти нулевой, так как инфляция подтачивала ее покупательную способность.

Но с тех пор как процентные ставки стали расти, доходность наличности улучшилась. В этом году доходность краткосрочных казначейских векселей и застрахованных FDIC депозитных сертификатов и высокодоходных сберегательных счетов превосходила большинство других классов активов (но найти такие депозитные сертификаты и сберегательные счета непросто). Сейчас они приносят от 2% до 3%. И если эти инструменты держать до истечения их срока, нет риска потери основной суммы, так как они погашаются по номиналу.

Золото не предлагает доходности. И его цена постоянно меняется. Так что с золота можно получить прибыль только за счет прироста цены. И пока его цена в долгосрочной перспективе движется в направлении, противоположном индексам фондового рынка, золото предоставляет эффективную диверсификацию для акций – даже если это неприятно, например, когда акции растут, а золото падает, как было с конца 2011 по 2016 гг.

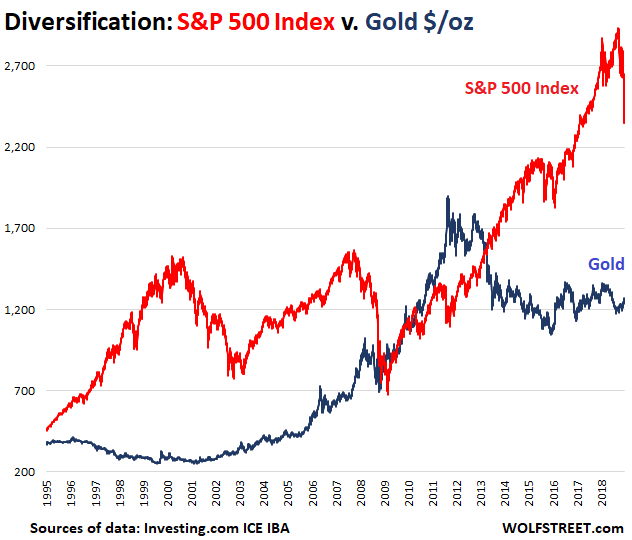

В долгосрочной перспективе золото и S&P 500 иногда двигались синхронно, но большую часть времени – нет. Ниже приведен график с 1995 г. (золото в $/унция и индекс S&P 500 показаны на одной оси):

Диверсификация: Индекс S&P 500 и золото, $/унция

Индекс S&P 500; Золото

Источники данных: Investing.com, ICE IBA

24 сентября, до начала падения S&P 500, я утверждал, что золото предоставляет теоретическую, но не очень привлекательную диверсификацию для акций – (см. на Goldenfront здесь) Я писал:

«Когда классы активов так растут вместе, становится очень сложно достичь диверсификации – потому что они рискуют все вместе упасть».

Мои рассуждения тогда были несколько спекулятивными, так как S&P 500 все еще рос. Я тогда привел тот же долгосрочный график, что и выше, но на нем не было падения S&P 500 почти на 20% после 1 октября, присутствующего на текущем графике. Так что за прошедшие три месяца золото оказалось очень эффективной диверсификацией для акций.

Но риски золота остаются: нет гарантий, что золото также не упадет вместе с S&P 500. Такой риск реален, и даже если диверсификация смотрится хорошо, когда начнется распродажа, она может не сработать. Тем не менее, учитывая, как трудно найти эффективную диверсификацию в пузыре всего, кроме наличности, золото за последние три месяца показало, что оно способно справиться с этой задачей, – что в целом отражает его эффективность как диверсификации во время обвала 2000-2002 гг. и большей части обвала 2008-2009 гг.

Рихтер, Вульф

Richter, Wolf

Предприниматель и венчурный капиталист. Автор блога Wolf Street.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.