Кто сдерживает российскую экономику?

- дата: 17 сентября 2019 (источник от 8 сентября 2019)

Российская экономика уже больше чем два года представляет больной вопрос. После рублевого кризиса конца 2014 г. роль Банка России заключалась в применении контрциклического ужесточения в стиле МВФ, чтобы стабилизовать ситуацию после решения позволить рублю свободно плавать на открытом рынке.

В то время такое решение было правильным. США не ожидали такого шага от президента Владимира Путина. Ожидалось, что Путин будет придерживаться своего естественного консерватизма и удерживать курс рубля к доллару США чуть выше 30, вместо того чтобы рисковать обрушить обменный курс на фоне исторического падения цены на нефть за 18 месяцев с июля 2014 г. до минимума в конце января 2016 г.

За этот период нефть упала со $120+ до $28 за баррель. И если бы Путин предусмотрительно не позволил рублю упасть с 32 рублей за доллар до максимума 85 рублей за доллар в начале 2016 г., то Россия полностью обанкротилась бы.

В этот период председатель Банка России Эльвира Набиуллина подняла базовую ставку кредитования до 17.00%, и Россия начала медленный, болезненный процесс дедолларизации экономики.

С того драматичного времени прошло 5 лет. Большой ущерб был нанесен не только россиянам и их сбережениям, но также умонастроениям руководства Банка России.

Набиуллина всегда была противоречивой фигурой, поскольку она получила западное образование и поскольку российская банковская система по-прежнему укомплектована людьми, придерживающимися предписаний МВФ о том, как бороться с кризисами.

Однако эти правила МВФ предназначены для защиты выдачи МВФ кредитов проблемным государствам, а не для того, чтобы помочь этим государствам восстановиться. Чтобы объяснить это, мне придется немного углубиться в технические подробности.

Фундаментальная проблема – это неправильное образование в вопросах того, что такое процентные ставки и как они взаимодействуют с инфляцией и потоками капитала. Из-за этого лекарство для спасения проблемной экономики часто оказывается хуже самой болезни.

Если четвертый дефолт Аргентины за 20 лет вам это не доказывает, то уже ничто не докажет.

Набиуллина по-прежнему считает, что ее задача заключается в том, чтобы снизить инфляцию до 4%. Целевая инфляция как политика центральных банков – это болезнь, которую Центрам по контролю и профилактике заболеваний в Атланте следует поставить в один ряд с оспой.

Похоже, мне нужно писать об этом каждые несколько месяцев, чтобы напоминать, в чем заключается проблема.

Когда инфляция превышает цель, в центральном банке преобладают строгие умонастроения и процентные ставки удерживаются выше рыночных в тщетной надежде выжать из экономики остатки инфляции, поскольку после кризиса банковская система не вернула себе достаточное доверие.

Такова сегодняшняя проблема России. Набиуллина все еще считает, что нужно что-то делать, прежде чем можно будет позволить экономике расти.

Когда инфляция ниже цели, как в случае ЕЦБ и США, рост неправильно образованных центральных банкиров вял и требует стимулирования в виде дешевых денег, чтобы создать добродетельный кредитный цикл. Это не работало и не будет работать.

Обе эти теории эффектов целевой инфляции совершенно неверны.

Они не работали в США и Европе, поскольку их экономики больше неспособны брать на себя дополнительный долг, чтобы стимулировать спрос и увеличить расходование. Все, что они делают, – это, как описано Мизесом (Mises) и другими, напрасно предлагают никому не нужные деньги по непосильным для рынка процентным ставкам.

Дешевые деньги раздувают цены активов, таких как акции и облигации, в то же направляя капитал в долгосрочные проекты, такие как гидроразрывы нефтяных пластов в Техасе и кредиты на жилье и автомобили, но лишая оборотного капитала будущее, неверно оценивая риски этих проектов в виде процентных ставок.

Совокупный эффект – обогащение уже и так неприлично богатых и влиятельных посредством движения богатства, питающего левую марксистскую критику «свободного рынка», провозглашающую конец капитализм.

Но определение целей и контроль инфляции центральными банками – это в высшей степени экономика с центральным планированием. Кто контролирует стоимость денег, тот контролирует средства производства. Так что это не капитализм, ребята.

Неправильное образование в экономических вопросах сегодня распространено повсеместно – от верхов до низов.

Мы на Западе уже достигли точки, когда никакое количество принуждения рынка посредством репрессивных отрицательных ставок неспособно стимулировать рост. Мы просто наблюдаем, как высокомерные люди молятся у алтаря мучительных математических уравнений, не имеющих никакого сходства с реальностью, и превращают их в политику.

С другой стороны, мы имеем Набиуллину, получившую образование в этом мире эконометрики и пустой экономической болтовни и сдерживающую российскую экономику, устанавливая процентные ставки выше рыночных. Она либо излишне осторожна, если быть великодушным, либо целиком работает на пятую колонну, подавляя рост, чтобы поддерживать врагов России, если смотреть на это цинично.

Думаю, если быть справедливым, истина где-то посередине. Сегодня я предпочту быть справедливым.

В структурном плане российская экономика пребывает в замечательной форме. Йон Хеллевиг (Jon Hellevig) из Awara Group недавно опубликовал отличный отчет, где объясняется суть происходящего. И Йон отмечает, как это делал и я на протяжении более чем года, что процентные ставки Банка России слишком высоки в сравнении с тем, что говорит рынок.

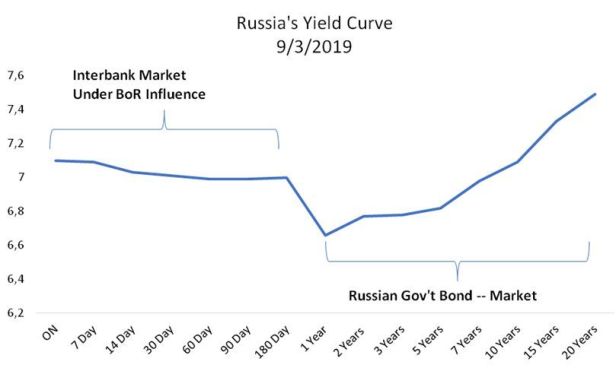

На самом деле здесь нет ничего сложного. Просто посмотрите на российскую кривую доходности – и увидите, о чем я говорю.

Российская кривая доходности

Межбанковский рынок под влиянием Банка России

Российские государственные облигации – рынок

1 день; 7 дней; 14 дней;…; 15 лет; 20 лет

Текущая базовая ставка в России составляет 7.25%, но еще два месяца назад было 7.75% (и я вернусь к этому через минуту). Торги на всем межбанковском рынке и краткосрочном депозитном рынке ведутся ниже этой базовой ставки.

То есть, центральный банк сдерживает рынок, желающий торговать по более низким ставкам. Из-за этого наблюдается низкая ликвидность, и доступ к кредитам на внутринациональном и коммерческом рынке также низок.

Между тем спрос на российские облигации, поскольку российский государственный баланс выглядит весьма прилично, отчасти благодаря управлению Набиуллиной в кризисный период 2014-16 гг., толкает ставки вниз. И впервые почти за 5 лет у России нормальная кривая доходности с положительным наклоном от 1 года до 20 лет, без бугорков или горизонтальных участков.

Спрос на российские облигации наконец движим рынком так, чтобы быть предсказуемым и позволять банкам зарабатывать, беря краткосрочные ссуды и кредитуя долгосрочно. Так банки и должны зарабатывать, а не спекулируя на акциях и валютах!

Более того, внутренние сберегательные ставки для всех сроков на денежных рынках и рынках депозитных сертификатов ниже базовой ставки, поэтому российские банки находятся под нулевым стрессом. Высокие предлагаемые сберегательные ставки указывают на необходимость укрепить резервы, привлекая сбережения, что является плохим знаком.

Просроченные ипотечные кредиты составляют меньше 1%... 1%!

Беспокойство вызывают разве что непогашенные долларовые долги, но на них приходится лишь примерно 1% от всего российского ипотечного рынка. Можно сказать, что это мелочь.

Я хочу сказать, ради всего святого, чего ждет Набиуллина? Приглашения от Федеральной резервной системы (ФРС) США на следующий съезд в Джексон-Хоул? Свое дело она сделала, теперь стоит дать россиянам возможность сделать свое.

Набиуллина поддерживала высокие ставки из страха возвращения инфляции из-за роста доллара США и падения цены на нефть, что оказывает понижающее давление на рубль. Она сделала грубую политическую ошибку, подняв ставки в ответ на сумасшедшие алюминиевые пошлины Трампа (Trump) в прошлом году. И затем она поддерживала этот уровень до июня.

И только теперь она начала снижать ставки, когда такая политика стала выглядеть нелепо и рост российского ВВП застопорился. Опять же, издалека некомпетентность сложно отличить от предательства.

Она продолжает бояться долларового кризиса. Но российская экономика в 2019 г. – это не то же самое, что российская экономика в 2015 г. Долларовое кредитование практически испарилось, и главный источник спроса на доллары внутри страны – это старые корпоративные кредиты, не конвертированные в рубли или евро.

Так что российская экономика намного больше защищена от роста доллара, чем раньше.

Фундаментальная ошибка большинства центральных банкиров, особенно обученных МВФ, заключается в предположении, будто снижение стоимости денег стимулирует рост, а ее повышение сдерживает его. Такова слишком упрощенная модель объяснения того, зачем цари-философы вроде Набиуллиной, Марио Драги (Mario Draghi) и Джерома Пауэлла (Jerome Powell) должны вмешиваться в экономику и искусственно создавать рост и стабильность.

В действительности же все намного сложнее, потому что доступ к капиталу имеет разное знание на разных стадиях экономического цикла и в разных экономиках. И роль России в глобальной экономике меняется.

Россия становится независимым узлом в глобальной экономике. Исключенная из долларовых рынков, теперь Россия должна лидировать в той части мира, где она господствует, – ЕАЭС, Турция, Иран, государства Организации Договора о коллективной безопасности – и демонстрировать уверенность, делая рубль более доступным для иностранных инвестиций.

Проецирование уверенности должно иметь вид снижения ставок, чтобы отразить здоровый внутренний рынок, а не поддержания высоких ставок из-за страха перед США.

Вышеприведенная кривая доходности – это иллюстрация центрального банка, боящегося будущего, как и Джером Пауэлл в ФРС, а не уверенного в перспективах России. У Пауэлла есть проблемы, не имеющиеся у Набиуллиной, такие как сотни триллионов необеспеченных будущих обязательств, требующих для стабилизации намного более высоких ставок.

Вероятно, достаточно снизить процентные ставки в России с 7.25% до 6.5% или даже 6%, после чего позволить рынкам самим обо всем позаботиться. Именно это рынки ей и говорят.

И, думаю, Владимир Путин уже сыт страхами Набиуллиной. Он все больше недоволен председателем своего центрального банка. Он видит отсутствие роста российской экономики и удивляется, почему формирование капитала заблокировано за стеной завышенных процентных ставок.

Недавно Путин встретился с Набиуллиной, после чего процентные ставки сразу же снизились на 0.25%. То же было и в 2015 г., когда ставки застряли на уровне 10% и Путину пришлось заставить ее объясниться.

Очевидно, что с Банком России что-то не так. Не знаю, в Набиуллиной ли дело, в ее персонале или в наследии малосодержательных и опасных западных экономических теорий, отказывающихся умирать.

Циник во мне говорит, что медлительность Банка России – это последние следы американской агентуры в российских институтах. Битва еще не окончена, но недавнее снижение базовой ставки – это хорошее начало.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.