«Инфляционный пузырь» ФРС

- дата: 22 июля 2021 (источник от 16 июля 2021)

Автор: Джозеф Карсон (Joseph Carson), бывший главный экономист в Alliance Bernstein

Федеральная резервная система продолжает утверждать, что США переживают «инфляционный пузырь». Несмотря на то, что рост потребительских цен был стал сильнее и длиннее, чем ожидали политики, «инфляционный пузырь» в какой-то момент сдуется. Политики не дают нам расписания такого умиротворения, но продолжают продвигать точку зрения, что инфляция вернется к отметке 2%, подразумевая, что экономика имеет заранее установленный потолок инфляции и не более того.

Инфляционный сюжет ФРС парадоксален. Он написан учреждением, которое давно утверждает, что инфляция - это кредитно-денежное явление. Текущие меры в этой сфере являются наиболее гибкими денежно-кредитными мерами в истории, поэтому следует ожидать роста инфляции, а не ее разворота. Кроме того, Федеральная резервная система, которая давно утверждает, что пузырь активов заранее определить невозможно, теперь вдруг заметила «инфляционный пузырь» а также предсказала его конец.

Инвесторы должны осознавать, что инфляционные циклы не умирают сами по себе. Они умирают в периоды продолжительного ужесточения денежно-кредитной политики. Кроме того, инфляционные циклы плохо заканчиваются по той простой причине, что они создают ликвидность на пути вверх, а затем происходит резкий разворот ликвидности, что отрицательно сказывается на экономике и финансах по окончании цикла.

Инфляция более не мимолетна

Июньские отчеты об инфляции потребительских цен и цен производителей нанесли серьезный удар по доводам о «мимолетной» инфляции. Оба отчета показали существенный и разносторонний прирост, что привело к самым высоким уровням инфляции за последние десятилетия.

В июне потребительские цены выросли на 0.9%, что является самым значительным ежемесячным приростом в этом году и максимальным с 2008 года. Базовые потребительские цены продемонстрировали аналогичный рост на 0.9%. Это соответствует росту цен в апреле 2021 года, а оба периода показали самый значительный рост с 1982 года.

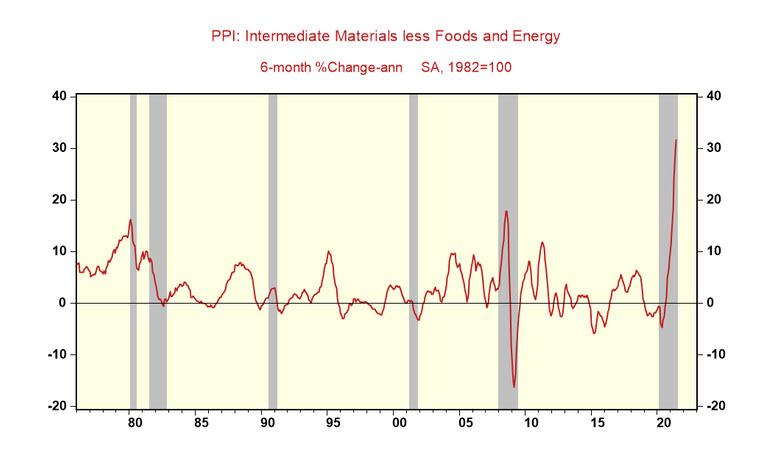

Давление инфляции в ценовом трубопроводе остается высоким. Сердцевинные цены производителей на промежуточные материалы и запасные части в июне выросли на 2.3%. С начала 2021 года эти цены увеличивались в годовом выражении на 32%. Этот скачок является самым большим за почти 50 лет и является предвестником усиления инфляции потребительских цен в предстоящие месяцы.

Индекс цен производителей: промежуточные материалы минус продовольствие и энергия, изменение в % за шесть месяцев в годовом выражении, 1982 = 100

Необоснованная защита текущей кредитно-денежной политики

Защита политиками текущей кредитно-денежной политики больше не вызывает доверия. В 2020 году политики действовали быстро и агрессивно, когда экономика резко упала, а потребительские цены падали три месяца подряд. Один лишь отскок потребительских цен, которые росли тринадцать месяцев подряд, поднявшись на 5.4%, что почти в три раза больше целевого показателя ФРС в 2%, говорит о том, что меры 2020 года в середине 2021 года более неуместны.

Следует отметить, что рекордный рост цен на жилье не является частью текущих показателей инфляции. Отсутствие учета цен на жилье в инфляционной статистике делает инфляцию не такой пугающей, как в 1970-х гг. В реальности происходящее очень похоже на 1970-е годы. Причина в том, что экономика (люди и бизнесы) реагируют на фактическую или переживаемую инфляцию, а не на государственные отчеты.

Использование методов измерения стоимости жилья для его владельцев по образцу 1970-х гг приблизило бы текущие показатели инфляции потребительских цен к двузначным отметкам, в последний раз наблюдавшимся в 1970-х гг. Это означает, что США переживают более значительный «инфляционный пузырь», чем официально сообщается или признается. Инвесторы теперь предупреждены.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.