Имеет ли значение годовой объем добычи золота?

- дата: 3 марта 2024 (источник от 21 августа 2018)

Последние годы все чаще обсуждается вопрос о том, сколько в мире осталось доступного для добычи золота. Причина – повышенное внимание к «пику золота», а также обеспокоенность остающимися под землей золотыми резервами. Термин «пик золота» означает явление достижения пика годовой золотодобычи (т. е. темпы золотодобычи растут, пока не достигнут максимального уровня, после чего начинают падать).

Актуальность дискуссии о том, сколько золота еще осталось под землей объясняется тем, что годовой объем добычи золота превышает 3200 т (например, 3247 т в 2017 г., согласно GFMS), тогда как, по оценкам различных геологических аналитических служб, под землей по всему миру остается порядка 55,000 т золота. Другими словами, при текущих темпах добычи, согласно этим оценкам, известные мировые резервы золота истощатся примерно через 17 лет.

Например, по оценкам Геологической службы США (USGS), в мире есть примерно 54,000 т золотых резервов, доступных для экономически выгодной добычи, тогда как агентство Metals Focus в своем недавнем ежегодном отчете Gold Focus оценило, что в мире под землей остается примерно 57,000 т золотых минеральных резервов.

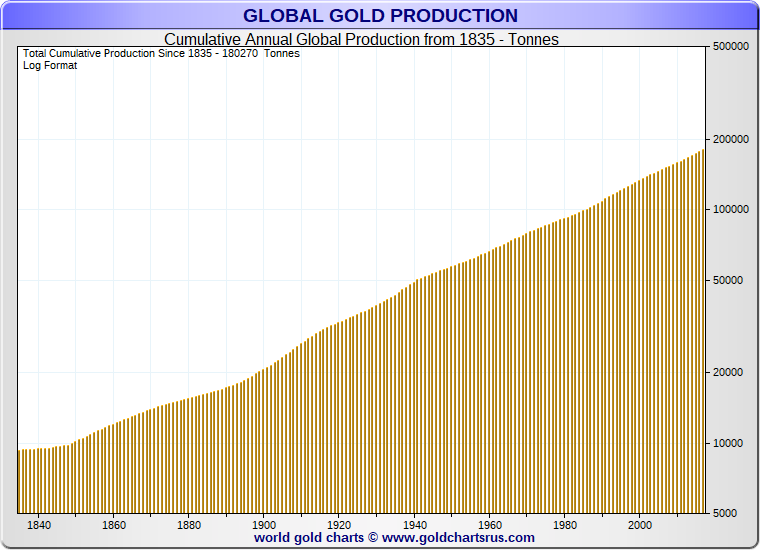

Учитывая, что за всю историю добыто порядка 192,000 т золота, согласно Всемирному совету по золоту (World Gold Council (WGC)), причем примерно половина этого золота добыта за последние 50 лет, цифры оставшихся золотых резервов выглядят достаточно низкими и могут вызывать обеспокоенность. Но стоит ли беспокоиться, и главное, действительно ли ежегодная золотодобыча имеет такое большое значение?

Совокупная глобальная золотодобыча: с 1835 г. по настоящее время

Глобальная золотодобыча

Совокупная ежегодная глобальная золотодобыча с 1835 г. – тонны

Общая совокупная добыча с 1835 г. = 180270 т

Логарифмический формат

Оценка резервов – неполная картина

Хотя обнародованная оценка оставшихся резервов золота составляет примерно 55,000 т, это неполная картина, и другие факторы указывают на то, что в мире осталось намного больше доступного для добычи золота. Во-первых, следует принять во внимание определение резервов и ресурсов.

Как объясняет USGS в своем определении резервов и ресурсов:

«Данные резервов динамичны. Они могут сокращаться по мере добычи руды и/или снижения рентабельности добычи, или, что бывает чаще, они могут продолжать расти по мере разработки дополнительных месторождений (известных или недавно открытых), более тщательного исследования текущих эксплуатируемых месторождений и/или улучшения их рентабельности благодаря новым технологиям или экономическим переменным».

Резервы, согласно USGS, – это «рабочие запасы рентабельного с точки зрения добычи минерального сырья горнодобывающих компаний». Данные запасы ограничивает множество факторов, в том числе издержки добычи и эксплуатации, а также «цена добываемого минерального сырья и спрос на него».

Будущие запасы, согласно USGS, «будут поступать из резервов и других идентифицированных ресурсов», а также «не открытых на данное время ресурсов в месторождениях, которые будут обнаружены в будущем». Последняя категория, «необнаруженные минеральные месторождения», согласно USGS, «составляет важный фактор при оценке будущих запасов». Таким образом, к цифре ресурсов USGS (золото, рентабельное с точки зрения добычи) можно добавить идентифицированные (потенциально рентабельные), а также необнаруженные ресурсы (предположительно наличествующие в минеральных месторождениях).

В отчете Gold Focus 2017 от Metals Focus приводятся кое-какие цифры для иллюстрации этих различий. Хотя, по оценке Metals Focus, в конце 2016 г. глобальные золотые минеральные резервы составляли 57,300 т, компания считает, что «есть еще 110,000 т золота в категории ресурсов».

И, например, хотя в 50 крупнейших золотых рудниках из базы данных Metals Focus (отвечающих за 25% глобальной добычи) осталось резервов в среднем еще на 11 лет, «в этих рудниках также имеется ресурсов с потенциалом включения в категорию резервов еще на 11 лет».

Но даже в опубликованных данных USGS оценка резервов кажется заниженной, и данные USGS по резервам золота иногда выглядят скорее статичными, чем «динамичными». Если углубиться в оценку USGS, составляющую 54,000 т глобальных золотых резервов, то из этого общего количества только 2000 т приходится на крупнейшего в мире золотодобытчика, Китай. Однако в конце 2016 г. Китай заявил, что у него есть целых 12,100 т идентифицированных подземных золотых резервов.

Точно так же USGS приписывает лишь 5,500 т подземных золотых резервов третьему крупнейшему золотодобытчику, России, тогда как Российская Федерация заявляет о наличии у неу 12,500 т идентифицированных золотых резервов. Таким образом, только на эти две страны – крупных производителя золота, Китай и Россию, приходится еще 17,000 т идентифицированных золотых резервов, не отраженных в оценке USGS. Возможно, причина в разных подходах к определению золотых резервов и ресурсов, но эта разница подчеркивает важный момент: не существует единой общепризнанной цифры доступного для добычи золота.

Технический прогресс в добыче и переработке золота также может со временем превратить идентифицированные (потенциально рентабельные) ресурсы в резервы, а необнаруженные ресурсы (гипотетически наличествующие в минеральных месторождениях) – в идентифицированные ресурсы. Таким образом, технический прогресс и новые открытия со временем увеличивают размер доступных золотых резервов. Точно так же некоторые золотые месторождения, чья разработка невыгодна при цене золота X, станут рентабельными при более высокой цене золота Y.

Запасы и приток: ключ к надземным запасам

Но действительно ли краткосрочные колебания ежегодной золотодобычи имеют такое большое значение на более фундаментальном уровне? Аналитические агентства, такие как GFMS и Metals Focus, регулярно подсчитывающие ежегодные цифры золотодобычи, ответят положительно, но их фиксация на ежегодной золотодобыче умаляет тот факт, что существуют огромные надземные запасы золота, влияющие на всё от инвестиционных характеристик золота (например, средство сбережения, диверсификация портфеля или безопасная гавань) до поведения цены золота и изменения направления потоков золота между Востоком и Западом.

Почти все золото, добытое за всю мировую историю, все еще существует в надземных золотых запасах, будь то в виде золотых ювелирных изделий, золотых резервов центральных банков, частных золотых сбережений в форме золотых слитков и монет или золота, используемого в промышленности, медицине и технике. Согласно WGC, это примерно 192,000 т, или значительно больше, согласно тем, кто оспаривает цифры WGC, считая их заниженными.

Если использовать цифры WGC, получится, что ежегодный приток нового добытого золота (примерно 3100 т) составляет лишь около 1.6% от всех надземных запасов золота. Или, другими словами, надземные запасы золота примерно в 62 раза превышают ежегодный приток нового добытого золота, т. е. отношение запасов к притоку очень высокое.

Большая часть этого надземного золота хранится в целях сбережений и сохранения богатства (в том числе в виде золотых ювелирных изделий), и хотя значительная часть надземных запасов не торгуется, она потенциально может торговаться и может попасть на высоколиквидный мировой золотой рынок в зависимости от цены золота. Таким образом, данное намного большее количество надземных золотых запасов существенно расширяет определение золотого предложения.

Надземные запасы – средство сбережения

Хранение физического золота в качестве средства сбережения работает именно благодаря существованию очень больших надземных запасов золота. В отличие от других металлов, добываемых для потребления (включая даже в определенной степени серебро), физическое золото – это монетарный металл, потому что оно редкое, осязаемое, не может испортиться и лишено риска контрагента и дефолта. Физическое золото также добывается преимущественно для накопления и для использования в качестве средства сбережения и страховки от инфляции.

Накопление золота с зари цивилизации до настоящего времени дает текущие большие надземные запасы золота, постоянно увеличивающиеся, но медленно и стабильно. Поэтому стоимость общих надземных запасов золота относительно стабильна, и в долгосрочной перспективе покупательная способность этих общих запасов золота (не поддающихся понижению качества) стабильна в сравнении с ценами других товаров.

Также было показано, что покупательная способность золота в долгосрочной перспективе почти постоянна. См., например, известное исследование Роя Джастрама (Roy Jastram) «Золотая константа» (The Golden Constant), где он составил индексы цены золота и общие индексы цен и обнаружил, что покупательная способность золота, несмотря на колебания, в долгосрочной перспективе относительно постоянна. В 2009 г. исследование Джастрама дополнила Джилл Лейланд (Jill Leyland). Вот что писала Лейланд, объясняя постоянную покупательную способность золота, делающую его идеальным средством сбережения:

«Данной стабильности способствуют общие фундаментальные показатели спроса и предложения. Золото – редкий металл, и ежегодный прирост предложения составляет лишь малую часть надземных запасов. Большая часть золота хранится в форме, в какой оно легко может вернуться на рынок, если этого требуют экономические обстоятельства, что способствует стабилизации колебаний цены».

Таким образом, способность золота выступать средством сбережения и сохранения богатства напрямую связана с его очень большими и стабильными надземными запасами. Наличием очень больших надземных запасов золота также отчасти объясняется привлекательность золота в качестве безопасной гавани. Одним из аспектов роли золота как безопасной гавани является отсутствие риска контрагента или дефолта. Но также считается, что во времена кризиса рынок физического золота остается высоколиквидным, что, опять же, объясняется возможностью мобилизации обширных надземных запасов золота.

Экономическая активность меньше отражается на золоте

Существование очень больших надземных запасов также движет способностью золота предоставлять преимущества диверсификации. Например, наличие золота в портфеле других активов, таких как акции и облигации, – проверенный способ сократить риск портфеля. Причина в низкой корреляции цены золота с ценами этих других активов, что, в свою очередь, объясняется тем, что на цену золота намного меньше влияют коммерческие и макроэкономические циклы в сравнении с другими активами. Но почему коммерческие и макроэкономические циклы меньше влияют на цену золота в сравнении с другими активами?

Ответ, опять же, кроется в огромных надземных запасах золота и высоколиквидном всемирном золотом рынке, позволяющем при необходимости торговать этими золотыми запасами. Таким образом, спрос на золото может быть удовлетворен не только новой добычей, коррелирующей с экономическими циклами, но также золотом из обширных надземных запасов.

Как говорится в статье WGC за 2003 г. «Чем золото отличается от других активов?»:

«Отсутствие корреляции между доходностью золота и финансовых активов, таких как акции, общепризнано… Фундаментальная причина этого отсутствия корреляции в том, что, в отличие от доходности популярных финансовых активов, доходность золота не коррелирует с экономической активностью.

Считается, что золото отличается от других товаров благодаря трем своим свойствам: оно взаимозаменяемо, неуничтожимо, и, главное, надземные запасы золота огромны в сравнении с притоком… Потенциал высокой ликвидности и чуткости к изменениям цены считается критическим отличием золота от других товаров».

Более широкое определение предложения золота

Что представляют собой эти надземные запасы золота на практике, и могут ли они быть мобилизованы? Согласно WGC, примерно 90,000 т золота хранится в виде золотых ювелирных изделий, еще 33,000 т (по официальным данным) удерживается центральными банками, 40,000 т принадлежит частным владельцам золота, а остальное нашло конечное назначение в промышленном/технологическом и другом производственном применении.

Теоретически, все надземное золото может быть мобилизовано на золотом рынке как потенциальное предложение в случае подходящей цены. На практике все основные категории золотых запасов обслуживаются функциональными рынками, что делает их мобилизацию возможной. Например, в Индии, где частным лицам принадлежит от 20,000 т до 25,000 т золота, золотой рынок предоставляет механизм накопления или продажи инвестиционных золотых ювелирных изделий в зависимости от колебаний дохода и экономических условий. В Китае, где частные лица держат не меньше 17,000 т золота, золотой рынок обслуживают центральная биржа физического золота (Шанхайская биржа золота) и большие сети розничных пунктов золотых ювелирных изделий и инвестиционного золота.

Возможность мобилизации золота центральных банков и официального сектора обеспечивается функциональным рынком золотого кредитования и свопа с центром в Лондоне. Правда, рынок золотого кредитования настолько непрозрачен из-за секретности и отсутствия отчетности, что невозможно узнать, как много или мало золота на самом деле имеется у центральных банков и сколько было ссужено и не возвращено. Но в целом на рынок поступает золото из резервов центральных банков, не входящее в категории предложения, отслеживаемые основными агентствами, занимающимися аналитикой драгоценных металлов.

По всему миру также существует множество национальных рынков золота, дающих гражданам возможность покупать и продавать физическое золото и предоставляющих необходимую ликвидность, позволяющую мобилизовать на рынке частные золотые резервы. Например, информацию о более чем 20 таких золотых рынках можно найти в Университете золота BullionStar. Благодаря высокой стоимости золота по всему миру также существует функциональный сектор переработки золота и золотого лома, с многочисленными аффинажерами и переработчиками, способными извлекать ценное золотое содержимое из любых конечных продуктов, содержащих золото.

Страны, обычно являющиеся чистыми покупателями золота на международном рынке, могут превращаться в чистых поставщиков золота, когда возникает такая потребность; другими словами, потоки золота с Запад на Восток могут менять и иногда меняют направление и идут с Востока на Запад. Такое, например, случилось в 2016 г., когда на Запад, в Швейцарию, потекло немонетарное золото из таких стран, как ОАЭ, Гонконг и Таиланд (обычно эти рынки считаются крупными конечными пунктами назначения швейцарского золота), после чего это золото экспортировалось из Швейцарии в основном в Великобританию, но также в США.

В золотой индустрии существует условная фиксация на новой добыче золота и ее влиянии на золотой рынок. Но, помимо ежегодной золотодобычи, важно помнить, что надземные золотые запасы мира, около 190,000 исходя из официальных цифр, при соответствующих условиях могут вступать в игру как источники предложения.

А главное, на этих обширных надземных запасах основаны некоторые из важнейших инвестиционных характеристик физического золота, такие как способность золота выступать стабильным средством сбережения и сокращать риск инвестиционных портфелей.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.