И вуаля - эпоха денежного сжатия закончилась

- дата: 4 апреля 2023 (источник от 20 марта 2023)

В начале прошлой недели все ожидали, что центральные банки будут «ужесточать меры до тех пор, пока что-то не сломается». К концу недели стало ясно: они уже все сломали.

Два средних американских банка лопнули, крупный европейский банк Credit Suisse наконец-то умер вполне оправданной смертью, а спекуляции на тему «кто следующий?» набирают обороты. Вот так и закончилась эпоха денежного сжатия.

Теперь мировые монетарные власти расширили определение «системного риска», чтобы охватить практически все. Страхование FDIC распространилось на все банковские счета любых размеров. Конкурирующий швейцарский гигант UBS покупает Credit Suisse за бесценок. И, по данным Bloomberg,

Федеральная резервная система и пять других центральных банков объявили в воскресенье о скоординированных действиях по увеличению ликвидности в рамках своп-соглашений в долларах США – это последняя попытка политиков ослабить растущую напряженность в мировой финансовой системе.

Центральные банки, участвующие в долларовых свопах, «увеличат частоту операций с семидневными сроками погашения с еженедельных до ежедневных», говорится в заявлении ФРС, согласованном с Банком Канады, Банком Англии, Банком Японии, Европейским центральным банком и Швейцарским национальным банком.

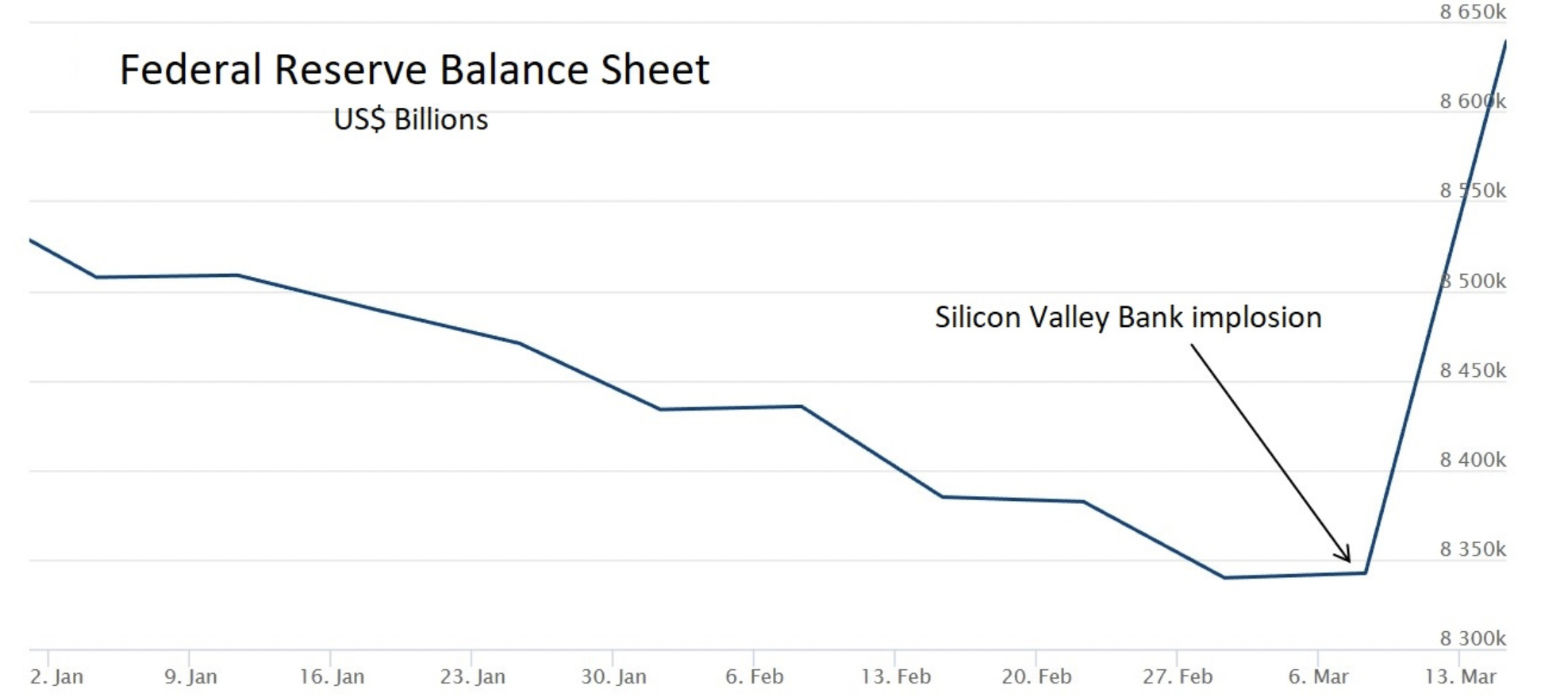

Баланс ФРС - показатель того, сколько валюты ФРС создает и вбрасывает в экономику - сократился, т.е. денежная масса США уменьшалась. Теперь он стремительно растет, увеличившись за несколько дней на $300 млрд.

Баланс ФРС, в $ млрд

Частичный характер этой реакции можно объяснить двумя гипотезами: либо идиоты, управляющие мировой финансовой системой, были полностью ослеплены, возможно они думали, что рост процентных ставок и сокращение денежной массы замедлят инфляцию без непредвиденных последствий, несмотря на печальный столетний опыт. Или злые гении, управляющие мировой финансовой системой, создали многогранный кризис, чтобы оправдать установление тотального контроля.

Я в это не верю, но в любом случае, очевидно: мировые правительства не смогут повлиять на ухудшение условий.

Кредиторы уже были напуганы. Теперь они в ужасе

Банки ужесточали кредитные стандарты еще до внезапного кризиса на прошлой неделе. Теперь большинство из них прекратят выдавать кредиты всем, кроме самых надежных клиентов. Через год обновленная версия данного графика покажет скачок до рекордно высоких уровней ужесточения.

Чистый процент американских банков, ужесточивших стандарты по коммерческим и промышленным кредитам для крупных и средних компаний

Автомобили - это лопнувший пузырь

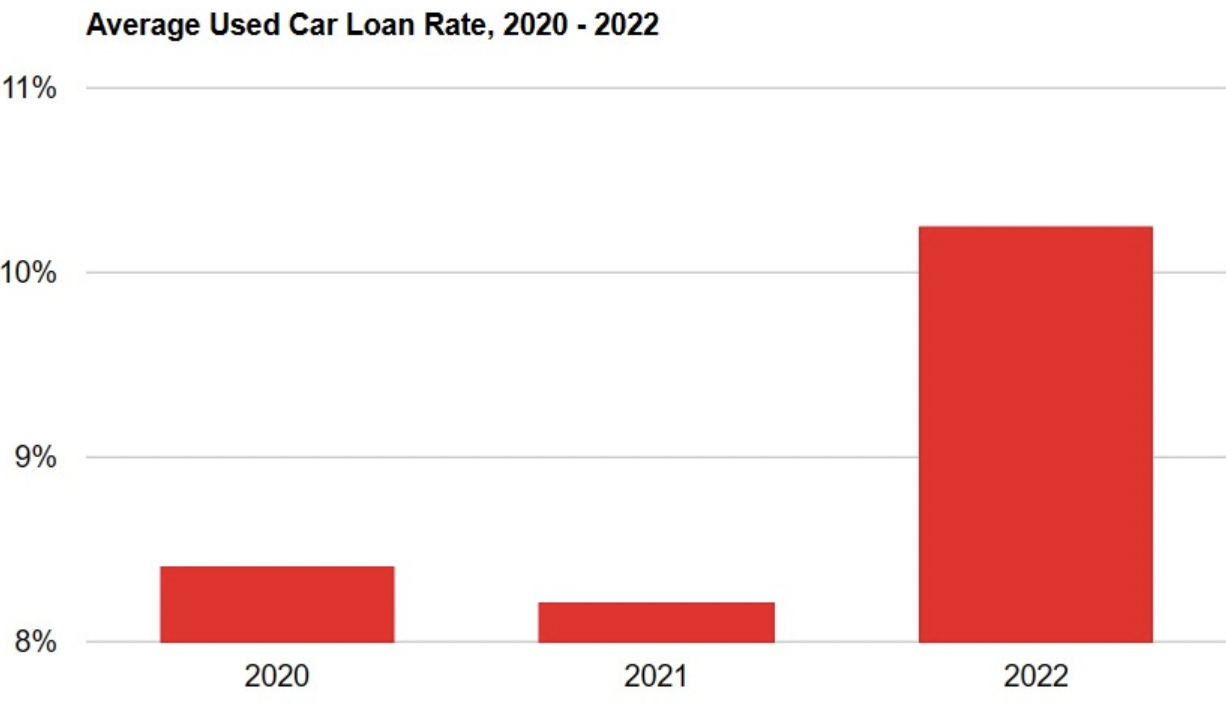

Количество подводных автокредитов, когда остаток по кредиту превышает стоимость автомобиля, растет уже несколько месяцев. Процентные ставки по кредитам на подержанные автомобили за последний год подскочили в среднем с 8% до 10% и более. А уровень просрочки по автокредитам вырос до самого высокого значения за последние 15 лет. Самый большой скачок произошел среди низкокачественных заемщиков. Теперь запаниковавшие банки ещё больше снизят доступность автокредитов, в то время как число заемщиков, объявляющих дефолт по уже имеющимся кредитам, будет расти. Типичное поведение во время рецессии, но на этот раз на фоне кризиса.

Средняя ставка по кредитам на подержанные автомобили 2020 - 2022 гг.

Коммерческая недвижимость была поджарена, но теперь она сожжена

Офисные здания, склады и т.п. так и не смогли полностью восстановиться после пандемии. К 4 кварталу 2022 года просрочки по кредитам на коммерческую недвижимость резко увеличились. Цены на здания начали падать, и появилась угроза краха коммерческой недвижимости. И это было до того, как банки и регуляторы перешли в свой нынешний режим паники. Попробуйте теперь рефинансировать неэффективный офисный комплекс и посмотрите, что из этого получится.

И это еще не все...

Стефани Помбой (Stephanie Pomboy), аналитик, чьи работы в последнее время впечатляют, написала в Твиттере 12 часов назад:

знаете, что не дает мне спать по ночам? Мысли о невидимом воздействии небанковских финансовых учреждений на вещи, гораздо более рискованные, чем те, которые приводят к краху банков. Например, перспектива того, что какая-нибудь страховая компания (и контрагент на гигантском рынке кредитных деривативов) вот-вот взлетит на воздух.

И даже не думайте начинать разговор о пенсиях. Об этом я уже разглагольствовала. Они станут предметом такой финансовой помощи, которую мы никогда раньше не видели. Если вы думаете, что спасение банков будет масштабным... следите за новостями. Вы ничего не видели.

Другими словами, много чего может пойти не так, т.к. чрезмерный леверидж скрыт повсюду. Например, банкротство пенсионного фонда означает спасение на сумму в несколько $ трлн, и это, вероятно, произойдет даже в «нормальные» времена. Что касается деривативов, что ж, в конце концов, они разрушат мир, так почему бы не сейчас?

Какой вывод можно сделать? В разгар кредитных кризисов борьба с инфляцией будет отодвинута на второй план. И мир поймет, что у центральных банков закончились патроны, и им ничего не останется, как позволить своим валютам сгореть.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.