Худший дефицит физического золота за более чем 10 лет: золотая форвардная ставка (GOFO) самая негативная с 2001 года

- дата: 10 ноября 2014 (источник от 6 ноября 2014)

Последний раз системный дефицит физического золота наблюдался в июле 2013 года. Именно тогда, впервые за пять лет, 1-месячная золотая форвардная ставка (Gold forward offered rate (GOFO)) опустилась ниже нуля. Мы тогда писали:

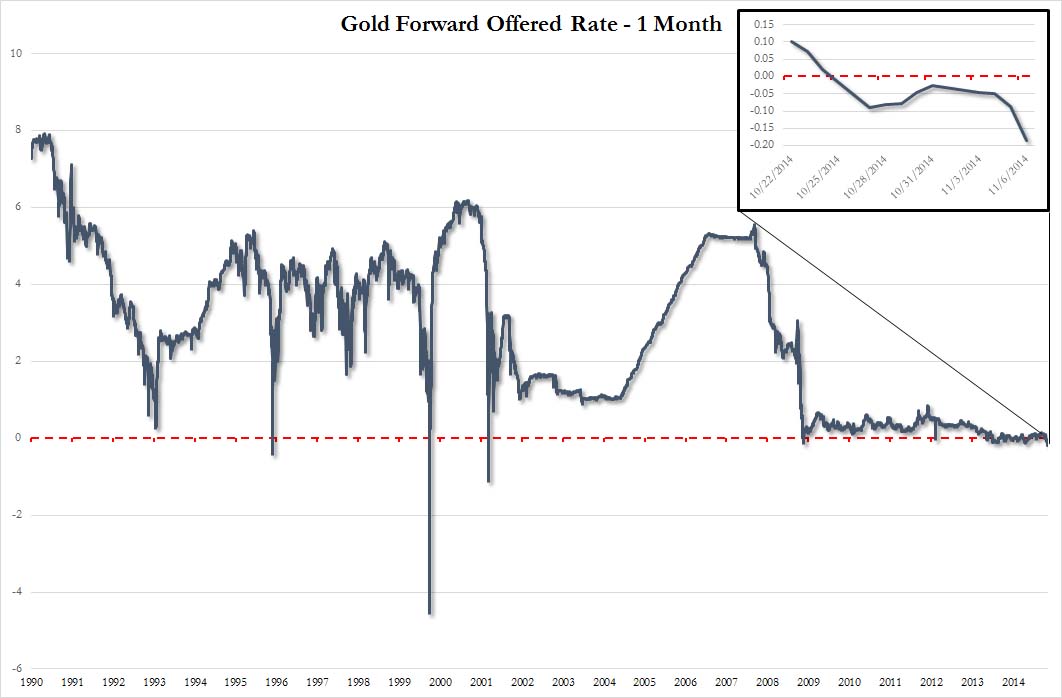

Сегодня произошло нечто, чего не наблюдалось с момента краха банка Лиман: 1-месячная золотая форвардная ставка (голубым на графике ниже) упала ниже 0% с 0.015% до -0.065% впервые за пять лет или с момента, когда крах банка Лиман заставил провести санацию страховой компании AIG в ноябре 2008 года. И если посмотреть на 3-месячную ставку (желтым), которая также опустилась с 0.05% до -0.03%, то в последний раз такое происходило в момент подписания Вашингтонского золотого соглашения (Washington Agreement on gold) в 1999 году.

Перемотаем на сегодняшний день и упомянем мощный дефицит драгоценных металлов, о котором мы писали на прошлой неделе, - это особенно относится к серебру, продажи которого Монетный двор США на данный момент приостановил в результате падения бумажных цен. После 8 дней падения и появления 1-месячной негативной ставки GOFO дефицит металла сегодня усилился, что демонстрирует не только 6-месячная ставка GOFO, упавшая ниже нуля впервые с кризиса дефицита золота прошлого лета, когда Китай пылесосил весь доступный желтый металл, но и 1-месячная ставка GOFO на уровне -0.1850%, находящаяся на самом негативном уровне с 2001 года (см. график ниже)!

Иными словами, мы имеем худший дефицит физического золота за более чем декаду, даже в момент, когда цена на бумажное золото продолжает падать!

GOFO новички могут узнать больше здесь.

* * *

Что такое золотая форвардная ставка?

Это ставка, по которой участники готовы дать взаймы золото в рамках свопа на доллары США. Котируются1-, 2-, 3-, 6- и 12-месячные периоды.

Кто предоставляет котировки ставок?

Участниками являются банки маркет-мейкеры члены Лондонской ассоциации участников рынка драгоценных металлов (Market Making Members of the LBMA): The Bank of Nova Scotia–ScotiaMocatta, Barclays Bank Plc, Deutsche Bank AG, HSBC Bank USA London Branch, Goldman Sachs, JP Morgan Chase Bank, Société Générale и UBS AG.

Когда появляются котировки?

Средние значения устанавливаются в 11 утра по лондонскому времени. Это ставки, показываемые на сайте LBMA. Ставки золотого лизинга вычисляются так: средние значения GOFO вычитаются из соответствующих средних значений Лондонской межбанковской усредненной кредитной ставки (London Interbank Offer Rate (LIBOR)), выраженных в долларах США. Эти ставки также есть на сайте LBMA.

Как устанавливаются средние значения GOFO?

В 10.30 утра по лондонскому времени все ставки на страничке Рейтер убираются. Затем участники вводят свои ставки для всех сроков. Минимум 6 участников должны ввести свои ставки для расчета средних значений. В 11 утра устанавливается среднее значение для каждого срока погашения с помощью сброса самых высоких и самых низких котировок для каждого срока и усреднения оставшихся ставок.

Где применяются средние значения GOFO на рынке?

Они служат базой для некоторых финансовых и кредитных соглашений, а также для расчета свопов по золотым процентным ставкам (gold Interest Rate Swaps).

* * *

Если оставить в стороне неприятное сходство с Либором и большинством остальных фиксированных (в прямом и переносном смысле) ставок, нам известно, что в нормальных рыночных условиях GOFO всегда остается позитивным, или, иными словами, служит денежным эквивалентом обеспечения для псевдо-безопасного займа против бумажных валют (в данном случае доллара США), - отсюда низкая процентная ставка.

Однако иногда происходит инверсия нормы и ставка становится негативной, что позволяет ей служить отличным индикатором дислокаций на рынке золота. Таким образом, грубо говоря можно сказать, что GOFO это просто суммарный показатель ликвидности, а также контрагентского или обеспечительного (доступность физического металла) стресса на рынке золота. Так как практически невозможно определить какой именно компонент вызывает указанное нарушение, стоит следить за всеми тремя.

Самый известный пример полного краха ставки GOFO – это Вашингтонское золотое соглашение от сентября 1999 года, которое по сути являлось ограничением объемов продаж золота (в основном европейского после идиотской распродажи британского золота, проведенной Гордоном Брауном (Gordon Brown)) до отметки 400 т в год. Это соглашение – само по себе очень интересный феномен. Вспомните слова Миллинга-Стэнли (Milling-Stanley) на 12-ой Золотой конференции Никкеи (Nikkei Gold Conference):

«Независимость центрального банка во многих странах закреплена законом, и центральные банкиры склонны к независимому мышлению. Поэтому стоит спросить почему такая большая группа этих людей решила присоединиться к этому чрезвычайно необычному соглашению… В тоже самое время через наши близкие контакты с центральными банками Совет узнал, что некоторые из крупнейших владельцев уже какое-то время встревожены влиянием на цену на золото и, как следствие, на стоимость их золотых резервов, необоснованных слухов, и использованием официальных золотых резервов в спекулятивных целях.

Несколько центральных банкиров неоднократно заявляли, что не планируют продавать свое золото, но они говорили это, как частные лица, - и никто этого не заметил. Я полагаю, что г-н Дуйзенберг (Duisenberg) именно это имел в виду, когда сказал, что они делают это заявление, чтобы прояснить свои намерения».

Конечно же, это было давным-давно, когда примат системы дробного банковского резервирования был неоспоримым, первый кредитный пузырь Гринспена (Greenspan) (интернет) еще не появился, а варварский реликт действительно был пережитком прошлого. Правда затем он доказал свою современность после целых трех подряд пузырей дешевого кредита, подорвавших религиозную веру в бумажные деньги и институт центрального банка и загнавших цену на золото к историческим максимумам в 2011 году.

Еще один случай негативного GOFO случился в начале 2001 года, что по слухам совпало со спекулятивной атакой и разворотом фьючерсного рынка. Однако только 1-месячная ставка оказалась тогда негативной, а 3-х месячная – нет.

В действительности единственным моментом, когда и 1- и 3-месячные ставки оказались в минусе или почти в минусе (3-месячная коснулась 0.05%), был период после санации AIG в ноябре 2008 года, последовавшей после краха банка Лиман.

Тогда как сегодня все ставки GOFO от одного до шести месяцев оказались негативными.

И хотя Антал Фекете (Antal Fekete) и Сандип Джайтли (Sandeep Jaitly), два наиболее известных эксперта в сфере золотой баквардации, а также временного и обеспечительного арбитража на рынке золота (temporal and collateral gold market arbritrage), вероятно, дадут свое собственное толкование того, что может быть причиной этой исторической инверсии, в реальности мы сможем узнать что-либо лишь позднее. Возможных причин может быть несколько:

- Вызванная индексными фондами переоценка бумажного и физического золота.

- Продолжение беспокойства и/или проблем с поставкой, включая (JPM) ил других золотых участников Comex.

- Ликвидация на бумажном рынке золота.

- Дефицит физического золота для участника рынка - не слиткового банка.

- Крупный инвестиционный фонд, закрывающий фьючерсную позицию с применением золотого лизинга.

- Разворачивающийся крах слиткового банка с набегом или без набега на номерные золотые счета.

- Все сразу.

На данный момент мы не знаем ответа. Но точно известно, что нечто ненормальное снова разворачивается в сердце рынка золотого дробного кредитования.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.