Гиперинфляция на горизонте?

- дата: 30 марта 2024 (источник от 25 февраля 2021)

Автор: Туомас Малинен (TOUMAS MALINEN)

Исторически государственные власти время от времени прибегали к финансированию своим центральным банком, чтобы покрыть бюджетный дефицит. Другое название этого – монетизация долга или финансирование дефицита центральным банком.

Программы покупки активов (или «количественного смягчения») можно рассматривать как современные версии финансирования дефицита. В их рамках центральные банки покупают (преимущественно) государственные облигации на рынках капитала, что ведет к искусственно низкой доходности этих облигаций. Поскольку эти программы фактически предоставляют кредит от центрального банка, они сильно увеличивают количество денег в обращении.

В США, например, количество денег, измеряемое по агрегату M2, за один лишь последний год увеличилось на 26%. Такого годового прироста не было с 1943 г.

Сочетание быстрого роста количества денег в обращении и падения производственных мощностей, какой бы ни была причина, составляет предпосылку для разрушительной инфляции. Увы, такую предпосылку мы наблюдаем сейчас.

В настоящей статье мы рассмотрим процесс гиперинфляции. Не так давно мы наблюдали эпизоды гиперинфляции в Зимбабве и Венесуэле. В истории есть два хорошо известных и подробно изученных примера вышедшей из-под контроля инфляции: гиперинфляция в Веймарской республике в начале 1920-х и инфляционный кризис в России в начале 1990-х. На них мы и сосредоточимся.

Процесс монетизации и гиперинфляция

Монетизация обычно происходит следующим образом. Центральный банк покупает долговые инструменты – облигации, – выпускаемые министерством финансов (или казначейством). Затем правительство использует эти деньги, чтобы увеличить свое потребление. Облигации, приобретенные центральным банком, либо бесконечно остаются на его балансе, или же центральный банк их аннулирует, создавая этим убытки.

Чтобы покрыть убытки, центральный банк выпускает новые валютные банкноты (или сегодня цифровые единицы), чтобы увеличить свои доходы. В результате увеличивается денежная база, то есть количество валюты в обращении.

Когда правительство использует «долг» перед центральным банком, чтобы поддержать или увеличить свое потребление и инвестиции, эти вновь созданные деньги попадают через потребление в экономику. Правительство фактически становится гарантом рабочих мест и прибыли различных отраслей за счет денег, созданных «из воздуха».

Если производственные мощности в то же время становятся ограниченными, например, из-за ущерба, нанесенного войной, или из-за масштабных корпоративных банкротств, вызванных другими причинами, потребление растет быстрее, чем производство. На практике это означает, что больше денег преследует меньшее количество товаров, и цены начинают очень быстро расти. Кроме того, политики и бюрократы обычно не имеют хороших навыков эффективного управления бизнесом и позволяют общественному давлению влиять на свои решения. Результатом будут расточительные инвестиции, падающая продуктивность и неприбыльные предприятия.

Когда в обращении больше денег в сравнении с производством товаров и услугами, цены начинают расти быстрее, то есть инфляция ускоряется. Когда это продолжается, потребители, фирмы и работники начинают ожидать еще большей инфляции, что, в сочетании с быстро увеличивающимся предложением денег от центрального банка, начинает ослаблять веру общества в валюту. Когда инфляционные ожидания растут, инфляция еще больше ускоряется.

История двух гиперинфляций

Веймарская Германия страдала от последствий проигранной Первой мировой войны. Версальский договор обременил страну непомерными военными репарациями. Точно так же крах СССР в конце 1980-х оставил Россию с огромным бременем внешнего долга, накопившегося за последние советские годы, когда страна отчаянно брала взаймы, чтобы удержать плановую экономику на плаву.

В обоих случаях правительства оказались перед непростым выбором. Оба правительства столкнулись с непомерным государственным долгом и с промышленной базой, серьезно нуждающейся в реформах. Оба решили вместо болезненных реформ и вероятного дефолта попробовать поддержать национальный спрос и производство, монетизировав бюджетный дефицит.

В Веймарской Германии и в России начала 1990-х правительство поддерживало высокий уровень занятости посредством финансирования дефицита. В Веймарской республике уровень безработицы был меньше 4%, а в России в 1992-98 гг. колебался от 1.1% до 2.6%. Однако производительность труда сильно упала.

Результат: безудержная инфляция

Инфляция в этих двух примерах варьировалась от высокой до экстремальной. В России в некоторые периоды потребительские цены росли на 300% в месяц, хотя средняя месячная инфляция с января 1992 г. по июль 1995 г. составляла «всего» 21%.

В Веймарской Германии ситуация была намного более экстремальной. После того как началась полноценная гиперинфляция – определяемая как ежемесячный рост цен на более чем 50%, – индекс стоимости рабочей силы совершал зрелищные скачки (с ноября 1918 г. по март 1920 г. он поднялся на 700%, а с середины 1921 г. до середины 1922 г. – на 500%). Уровень инфляции на самом деле превышал темпы монетизации. Например, Бердекин (Burdekin) и Беркетт (Burkett) (1992) показали, что ключевым фактором гиперинфляции был последовавший рост запрашиваемых зарплат и спроса на частный кредит. В сущности, это означает, что целевой уровень реальной зарплаты работников играет важную роль, и когда требования о повышении зарплат достигают крайних уровней, их очень сложно обуздать.

Обе инфляции остановили благодаря сочетанию существенного сокращения правительственных расходов и кредитных заморозок. Неизбежными следствиями этих действий были рецессия – относительно короткая в Германии – и вынужденная реструктуризация экономики.

Социальные последствия

Оба случая привели к серьезным социальным последствиям.

Гиперинфляцию в Веймарской республике связывают с приходом к власти Гитлера (Hitler) и национал-социалистов («нацистов»). В России нанесенный инфляцией серьезный ущерб, особенно для доходов среднего класса, создал запрос на стабильность. Как и в Германии, недовольство привело к появлению сильного лидера.

В обоих случаях главными жертвами были средний класс, пенсионеры и профессионалы, чья покупательная способность упала. Богатые могут избежать высокой инфляции, так как они способны от нее застраховаться, покупая драгоценные металлы, обычно золото, совершая надлежащие альтернативные финансовые инвестиции и переводя средства на более твердые рынки или в более твердые валюты.

Таким образом, как ни парадоксально, монетизация дефицита обычно больше всего вредит тем, кому она должна помочь. Об этом стоит помнить сейчас, когда в качестве решений предлагаются идеи о «гарантиях рабочих мест» и о том, что «дефицит не имеет значения».

Где мы находимся сейчас?

К сожалению, начали проявляться многие из тех условий, которые привели к экстремальным эпизодам инфляции в Веймарской Германии и в России в 1990-х.

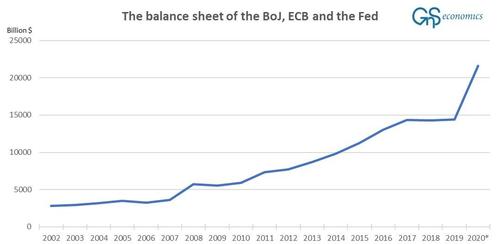

Во-первых, центральные банкиры больше десятилетия проводят программы «квазимонетизации», или покупки активов (количественного смягчения), с умопомрачительным ростом в прошлый пандемический год (см. Рис. 1). Во-вторых, также начали возникать нарушения цепочек поставок, что рано или поздно начнет стеснять производственные мощности. И первое, и второе – это предпосылки возникновения инфляционного кризиса.

Рис. 1. Совокупный баланс Банка Японии (БЯ), Европейского центрального банка (ЕЦБ) и Федеральной резервной системы (ФРС) в $ млрд. Источники: GnSEconomics, БЯ, ЕЦБ, ФРС

Баланс БЯ, ЕЦБ и ФРС

млрд $

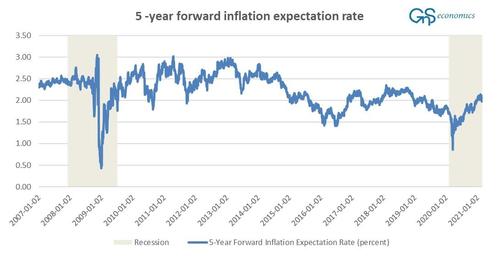

Таким образом, в ближайшие месяцы могут появиться свидетельства инфляции. Ожидания инфляции, пока всё еще несколько сдержанные, в частности в США (см. Рис. 2), могут быстро вырасти.

Рис. 2. Инфляционные ожидания на 5 лет вперед, рассчитываемые на основе 10- и 5-летних номинальных и индексируемых по инфляции ценных бумаг Казначейства США. Источники: GnSEconomics, Федеральный резервный банк Сент-Луиса

Ожидаемый уровень инфляции на 5 лет вперед

Рецессия; Ожидаемый уровень инфляции на 5 лет вперед (проценты)

Быстрая инфляция посеет хаос

При огромном количестве новых денег в обращении всё, что нужно для начала «инфляционной паники», – это увеличение скорости обращения денег, вызванное, например, улучшением экономической активности в США. Когда инфляция внезапно ускорится, это может привести к несоразмерной реакции, шоку среди потребителей и корпораций, которые могут пересмотреть свои ожидания инфляции в сторону повышения, существенно и одновременно. И тогда возможно все что угодно.

Нашу бдительность усыпили, заставив поверить, что центральные банки способны контролировать экономику и «по желанию» останавливать кризисы. Как мы неоднократно предупреждали на протяжении более чем двух лет, это опасное заблуждение.

Если начнется быстрая инфляция, центральные банки рано или поздно будут вынуждены поднять ставки, что почти наверняка обрушит перегруженные кредитом фирмы-зомби и чрезмерно обремененные долгами европейские государства-зомби. Определенно последует полный хаос на финансовых рынках, в то время как мир погрузится в рецессию или депрессию.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.