Эпизоды из истории денег, ЧАСТЬ ПЯТАЯ: гринбакс Авраама Линкольна, веймарская гиперинфляция и зачем нужно золото

- дата: 10 июля 2021 (источник)

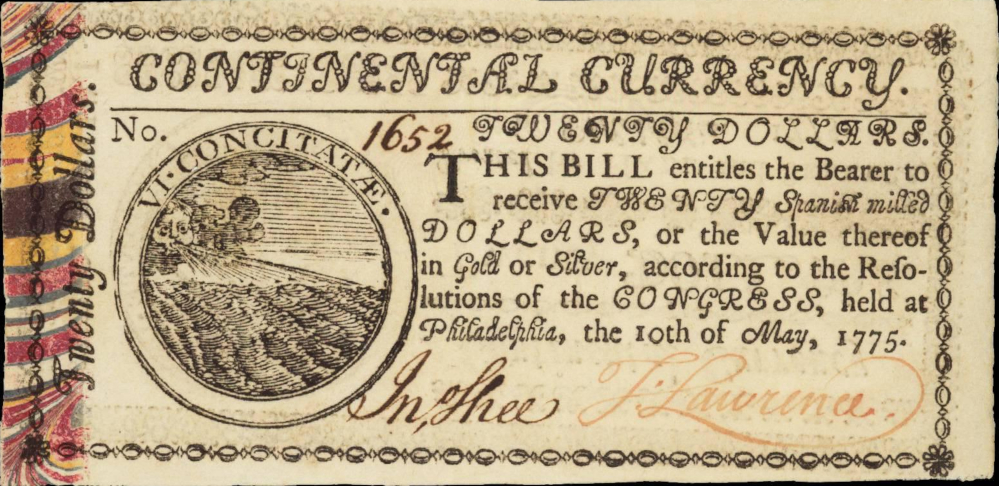

Континентальная валюта – 1776 год – Соединенные Штаты Америки

История континентальной валюты была опубликована New York Herald в 1863 году. Полная версия статьи с ее описанием приводится здесь: http://lynncoins.com/continental_currency.htm

Гринбакс – 1860 – 1880 гг. - Соединенные Штаты Америки

Несмотря на конституционный запрет на необеспеченные бумажные деньги, существовавший в то время, в 1862 году Авраам Линкольн (Abraham Lincoln) был вынужден выпустить первую партию того, что со временем превратилось в $450 000 000 «гринбаксов», необходимых для финансирования наступления северян во время Гражданской войны.

Гринбакс был кредит-нотой. В отличии от тогдашней американской валюты, он не подлежал обмену на золото. Он представлял собой обещание, что в какой-то неопределенный день в будущем его эмитент – правительство Линкольна – удостоит его возможности обратного обмена на обеспеченную золотом валюту. Конечно, это было пустое обещание, выполнение которого зависело от исхода войны. Этот факт не ушел от внимания населения.

Когда солдаты отсылали свои гринбаксы домой, они считались неполноценными в сравнении с более стабильными деньгами, обеспеченными золотом, и разница в цене между ними росла в соответствие с тем, какой тип денег использовался. В то время как опасения по поводу длительной и дорогостоящей войны достигли пика, доверие к правительству Линкольна падало до тех пор, пока разница в цене не достигла 3:1, и даже это пошло гринбаксу на пользу, потому что возникли сомнения в самой обеспеченной золотом валюте – право выкупа которой было приостановлено с тем чтобы не дать ее владельцам опустошить казну, так как они страховали свое будущее металлом на случай неудачного исхода войны.

Но – редкое явление – гринбакс был выкуплен примерно через 15 лет. Этот простой факт опровергает распространенное мнение о том, что «все системы бумажных валют, в конечном счете, оказываются катастрофой». Напротив, эту конкретную валюту можно назвать успешной – особенно для тех, кто приобрел репутацию своего правительства с большой скидкой.

Мы можем заключить, что история с гринбаксом восстановила доверие к системам бумажных денег, но это было бы слишком просто. Существенным фактором выкупа была коррупция. В то время не существовало такой вещи как инсайдерские сделки, и единственным приемлемым планом действия для тех, кто знал о возможном выкупе сомнительной бумаги, была ее покупка. На самом деле, одной из конституционных причин для здоровых денег, в первую очередь, была необходимость предотвратить конфликт там, где можно было извлечь пользу из этих привилегированных знаний. Несомненно, что к моменту выкупа значительная часть купленной по дешевке бумаги оказалась в карманах чиновников, их друзей и коммерческих партнеров. Они заработали за счет коллективных усилий тех, кто владел этой бумагой во времена ее дешевизны.

«Гринбаксы перестали считаться законным средством платежа после того как постановлением Верховного суда их объявили неконституционными деньгами. Кто же заставил Верховный суд объявить вне закона сам инструмент финансирования победы Севера? Им был тот самый человек, который положил ему начало. Потому что к 1870 году председателем Верховного суда стал не кто иной как бывший министр финансов, Сэлмон Чейз (Salmon P. Chase)».

В конечном счете успешный выкуп гринбакса был палкой о двух концах. Этот опыт государственного заимствования по принуждению послужил важным фактором в стимулировании следующего поколения политиков к осуществлению дефицитного финансирования в 1930-е годы, ставшего причиной сегодняшнего частного благосостояния и государственного долга.

Веймарская гиперинфляция – 1923 г - Германия

Наиболее известная из современных денежных катастроф произошла в Германии в 1923 году. Косвенной причиной немецкой гиперинфляции был Версальский мирный договор, завершивший Первую мировую войну. Более прямой причиной был размер репараций, которые немцы должны были выплачивать победителям. Еще более прямой причиной была оккупация Францией и Бельгией промышленного центра Германии в Рурской долине в качестве попытки добиться выплаты этих просроченных репараций.

Германия уже становилась неуправляемой, в то время как демократы, республиканцы, коммунисты и правые радикалы боролись за власть. Убийства по политическим мотивам были обычным делом.

В ответ на оккупацию Рура правительство поощряло закрытие фабрик, чтобы не позволить иностранным оккупантам добиться своего, и предложило немцам, потерявшим работу, выплаты свеженапечатанными деньгами.

Результаты хорошо известны. Цены в ресторанах росли во время еды; работникам приходилось платить дважды в день; печатные станки потребляли колоссальное количество бумаги; население начало скупать акции, чтобы сохранить деньги, и финансовая спекуляция вышла из-под контроля. В эту эпоху хорошо было тем, кому нечего было терять, но для любого, кто создал хотя бы маленькое состояние в недалеком прошлом, это была катастрофа. Немецкие вкладчики потеряли всё.

Инфляция была революцией богатства – переместив его из карманов тех, кто делал сбережения, в карманы тех, кто заранее предвидел ход событий. Она довела громадное количество представителей обнищавшего среднего класса до отчаяния и даже самоубийства.

«Молодые и находчивые добились успеха. За одну ночь они стали свободными, богатыми и независимыми. Это была ситуация, в которой умственная инерция и надежда на прежний опыт наказывалась голодом и смертью». Себастьян Хаффнер (Sebastian Haffner) – 1939 г.

Чему мы научились?

Эти эпизоды из истории денег совершенно разные и представляют собой малую долю важных исторических фактов о денежных системах.

Эти эпизоды нелегко сравнивать с современными обстоятельствами. Но, вероятно, более близким к нашей сегодняшней ситуации был Китай во времена Кублай Хана. Его границы были защищены, он был полностью уверен в своих государственных институтах, он испытал длительный период значительного экономического успеха и создал гражданскую и коммерческую инфраструктуру с помощью ничем не обеспеченного капитала. Кредит в виде государственных и корпоративных бумаг вливался в невиданных доселе количествах.

Население вкладчиков владело бумажными обещаниями богатства, которых было столько, что все были счастливы.

Похоже, в Китае произошло следующее. Многочисленное и доверчивое население работало усерднее обычного, чтобы накопить валюту, респектабельность которой обеспечивалась очевидной надежностью незыблемой империи. В то время как народ стремился накопить эти деньги, государство наживалось на увеличении производительности заинтересованного населения, а государству это ничего не стоило. Инфраструктура империи была построена на доверии, ее экономика росла на доверии. Этот рост стал возможен благодаря силе убеждения населения страны в том, что его труд правомерно вознаграждается символической императорской бумагой.

Ханский Китай наслаждался самым лучшим уровнем жизни – что неудивительно – когда люди работали за нечто, что государству практически ничего не стоило вводить в обращение в еще больших количествах. Для осуществления этого требовалось почти всеобщее доверие к системе, и неудивительно, что этот период был признан периодом просвещенного экономического управления – это убеждение сохранялось в течение нескольких десятилетий на протяжении стабильной валютной инфляции (которая также была знакома Афинам во время пышного увядания через 60 лет после 400 года до нашей эры).

Однако период наибольшего успеха и процветания предшествовал быстрому финансовому и политическому упадку. Когда доверие к валюте угасло, мгновенно произошел полный обвал стоимости сбережений во всех формах, и массовая энергия, необходимая для сохранения империи, быстро исчезла. И когда его некогда надежные институты рухнули, само государство уничтожило себя изнутри в течение нескольких лет.

В то время редкие обладатели золота – которое в любом случае не играло официальной роли в денежной системе – стали свидетелями быстрого роста своей персональной покупательной способности.

Золото на перекрестке денежных систем

Это поможет проиллюстрировать одну из монетарных функций золота.

Прежде успешная, основанная на кредите, система, в конечном счете, рухнет под весом исторических обстоятельств и избыточного кредита, набранного во время наибольшего успеха. В процессе коллапса один денежный резерв за другим съедают сбережения вкладчиков. Если они владеют эффективными долгосрочными облигациями вроде пенсий, то банкротятся страховые компании. Если они владеют государственными долговыми обязательствами, то банкротятся эмитенты. Если они владеют банкнотами, банкротятся банки. Для того, чтобы население начало распознавать риск в каждой модели, основанной на кредите, достаточно всего нескольких банкротств. Их вера в эти компании испаряется, и они начинают остро осознавать опасности всех неосязаемых активов и всего того, что можно относительно просто увеличить в объеме. Именно тогда они начинают с одержимостью думать о вещах, объем которых имеет какие-то фундаментальные пределы.

Становится понятно, почему золото вновь возникает в качестве единственных настоящих денег во времена такого сильного экономического истощения. В такой период наиболее ценным активом является то, что не подвержено разрушению, а так как человек не способен изменить ограниченность предложения золота (и так как им можно владеть тайно), именно этот металл выступает в качестве средства сохранения и перемещения капитала на стыке более длительных периодов обращения бумажных денег, обеспеченных драгметаллами.

В редкие моменты перехода от одной фазы движения колеса оптимальных денежных решений к другой, именно владение золотом позволяет смелым еретикам захватить контроль над крупными объемами капитала. Несмотря на то, что золото возвращается в моду, неизбежно прорастут семена новой системы необеспеченных валют, которая постепенно его заменит, потому что золота всегда будет не хватать для финансирования возможностей для роста потенциально успешной экономической ситуации.

Когда экономические условия являются подходящими для эффективной работы и полезного бизнес-развития, золото является низшей формой денег. Если взять две смежные валютные системы – обеспеченную золотом и необеспеченную, то при равных возможностях и соответствующем спросе необеспеченная система легко обгонит по показателям систему золота. Более храбрый предприниматель одновременно поддержит 2, 3 или 4 компании, нежели один проект, как того позволит золото, и они, как правило, выигрывают гонку на вершину экономической пирамиды.

В итоге половина успеха состоит в том, чтобы понять, что нет никакого вечного ответа, и что конечный успех зависит от способности проявить гибкость и заработать на возвращении к символической денежной системе.

Золото как предпочтительные деньги

Но золото появляется не только в момент смерти старой системы необеспеченных денег.

Напротив, золото также служит в качестве денег при совершенно противоположных обстоятельствах, когда все идет хорошо; так хорошо, что его действительно хватает на всех.

Имеющиеся доказательства дают повод предполагать, что золото будет часто использоваться в качестве денег богатейшими торговыми культурами (или иногда – международными мошенниками) в любой период.

Когда ионийцы были торговым центром влияния восточного Средиземноморья, их валютой стало золото – вытеснив железо. То же произошло и с афинянами. В первом тысячелетии это было с римлянами, с венецианцами в начале возрождения, с испанцами в 16-м веке, с Британией в 19-м веке и с Америкой до 1933 года. В каждом случае, за исключением испанцев, которые попросту занимались захватом металла, эти общества наслаждались значительным и длительным положительным торговым балансом. (Справедливости ради стоит отметить, что некоторые исторические законы торговли не столь отличались от испанского захвата золота).

Они балансировали счета золотом. Его попросту было проще всего купить и привезти домой из заморских похождений – будь то военные или торговые походы – и оно также позволяло избежать рискованного накопления иностранного богатства.

То, что золото должно балансировать счета, не предписывается никаким финансовым руководством, это попросту оказывается очень удобно, потому что золото компактное, редкое, легко распознаваемое, не подлежит изменению в составе в разных странах, неизменно сохраняет международную покупательную способность и после аффинажа в его стоимость не входят технические, законодательные/административные или трудовые затраты. Оно является идеальным средством репатриации иностранных прибылей.

Спекулянты и авантюристы, привозящие золото на родину, начинают оплачивать покупки металлом. Они даже могут сами чеканить монеты, а те, кто контролирует государственные деньги, стремятся к сопутствующему престижу. Там, где золото является денежной единицей в ходу у богачей – и оно присутствует в достаточном количестве – центральный банк не видит причины, почему ему не взяться за выпуск золотых монет или обеспеченных металлом банкнот. Именно это часто и случалось.

Но это не происходит сразу и везде, а, на самом деле, только в одном или двух мощных государствах в мире. Накопленный капитал разрушает продуктивную энергию его создателей. Местные производители начинают делать упор на поставку товаров, которые бедным странам либо не нужны, либо не доступны по цене, и приток металла прекращается. В то время как торговая мощь постепенно теряется, доминирует сила закона Грешема, и обращение золота необратимо сокращается – как обнаружил великий Уинстон Черчилль (Winston Churchill), попытавшись вернуть Британию к золотому стандарту в 1925 году.

Основанные на золоте деньги – даже для экономических супердержав – это временное явление. Они выходят из обращения и находят новых крупных поставщиков – к которым оно, в общем и целом, притягивается при урегулировании новых международных торговых долговых обязательств.

Любопытно отметить, что сильнейшие страны-экспортеры последних 50 лет (особенно Япония и Германия) решили накапливать американские доллары вместо золота, а теперь вместо металла внутри страны эти крупные экспортеры владеют значительными долями – очевидно, около 40% - акционерного капитала зарубежных стран (особенно Соединенных Штатов), которые скупают их экспортные товары.

Это идет вразрез с обычными внешнеторговыми моделями. Это означает, что Германия и Япония доверяют американскому народу охрану права иностранной собственности над шкурными интересами Америки.

В то же время, это объясняет – частично – относительную доступность золота и его низкую стоимость предыдущими вопросами. Кроме того, возникает вопрос об отношении к долларам (и золоту) последующих поколений экспортных сверхдержав.

Известно, что арабские нефтяные экспортеры все больше интересуются золотом, притом, что Дубай обладает крупнейшим запасом золота на душу населения в мире, а Саудовская Аравия проявляет все меньшую терпимость к долларам. Равный интерес представляет собой и растущий спрос со стороны Китая. После продолжительного запрета на частное владение золотом и сопутствующего роста в статусе мирового экспортера Китай недавно создал Шанхайскую биржу золота и позволяет иметь золото частным лицам. Было бы ошибочно предполагать, что это предвещает всеобщее применение золота в качестве денег в Китае, однако его использование среди торговой элиты китайского общества определенно сопоставимо с предыдущими эпизодами.

Это краткое изложение истории денег демонстрирует, что золото попросту не может использоваться в качестве универсальных денег, но при этом выполняет функцию дополнительных денег для богатых торговых обществ, а чаще – выступает как посредник при переводе в периоды валютной нестабильности – будь то гиперинфляция, политический или военный кризис. Использование золота в такие времена оказывает большую услугу частным лицам, которые должны быть собраны и осторожны, чтобы оно сработало в их пользу

Как говорил Дель Мар в своей оценке китайской инфляции: «Лучшие семьи империи были уничтожены, и управление государственными делами перешло к новым людям».

Эш, Адриан

Ash, Adrian

Глава аналитической службы BullionVault -одного из крупнейших в мире сервисов по торговле и хранению драгоценных металлов.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.