«Единый народ под золотом», часть вторая: глупости об эпохе Бреттон-Вудса

- дата: 11 сентября 2022 (источник от 14 октября 2017)

Мы продолжаем обзор книги Джеймса Ледбеттера (James Ledbetter) «Единый народ под золотом» (One Nation Under Gold) (2017).

2 октября 2017 г.: «Единыйнародподзолотом» (2017) ДжеймсаЛедбеттера (October 2, 2017: One Nation Under Gold (2017), by James Ledbetter). См. первую часть на Goldenfront здесь.

Ледбеттер быстро пробежался по периоду с 1914 по 1931 гг., снова всерьез взявшись за повествование с британской девальвации 1931 г. и особенно американской девальвации 1933 г. Он рассмотрел их с некоторыми интересными подробностями. Однако Ледбеттер практически не упоминает тот факт, что США в начале 1934 г. вернулись к золоту при цене $35/унция и сохраняли этот паритет до конца 1930-х и (по крайней мере, номинально) в течение Второй мировой войны.

Я узнал кое-что интересное о Чрезвычайном законе о банках от 9 марта 1933 г.:

«В изначальной версии Чрезвычайного закона о банках, поданной в Капитолий, например, физическим лицам не требовалось отдавать свое золото правительству…

Но когда 9 марта Конгресс созвали на специальную сессию, законопроект изменили; очевидно, статья о защите от золотого накопительства наиболее существенно редактировалась в кабинете сенатора от Виргинии Картера Гласса (Carter Glass)… Согласно Уолтеру Уайетту (Walter Wyatt), выступавшему советником Совета управляющих Федеральной резервной системы (ФРС): «В то утро, когда мы находились в кабинете сенатора Гласса, кто-то попросил нас изменить это положение и наделить министра финансов полномочиями требовать уплату золота Казначейству». Похоже, никто не помнит, кто был этот «кто-то» или почему были внесены изменения…

Такой поспешный, небрежный подход был характерным для одного из важнейших финансовых законов в американской истории… Палате представителей было отказано в возможности внести поправки в законопроект. Не было ни комитетских слушаний, ни дебатов, и закон был принят без поименного голосования. Но членам Конгресса было бы сложно обсуждать законопроект, который они не читали. Сообщалось, что представитель Алабамы Генри Стиголл (Henry Steagall) был единственным членом Конгресса, получившим копию законопроекта, причем та версия содержала пометки карандашом; для остальных он был зачитан вслух для протокола. Лидер меньшинства в Палате, Бертран Снелл (Bertrand Snell), представитель Нью-Йорка, жаловался: «Совершенно необычно принимать в этой Палате законопроекты, на момент предложения к голосованию, насколько мне известно, даже не напечатанные», – хотя в итоге он поддержал закон. Согласно Моли (Moley), законопроект «был представлен в Палате в виде свернутой газеты, потому что не было времени напечатать копии». 9 марта, в считанные часы, обе палаты Конгресса приняли закон, и президент его подписал» (сс. 92-94).

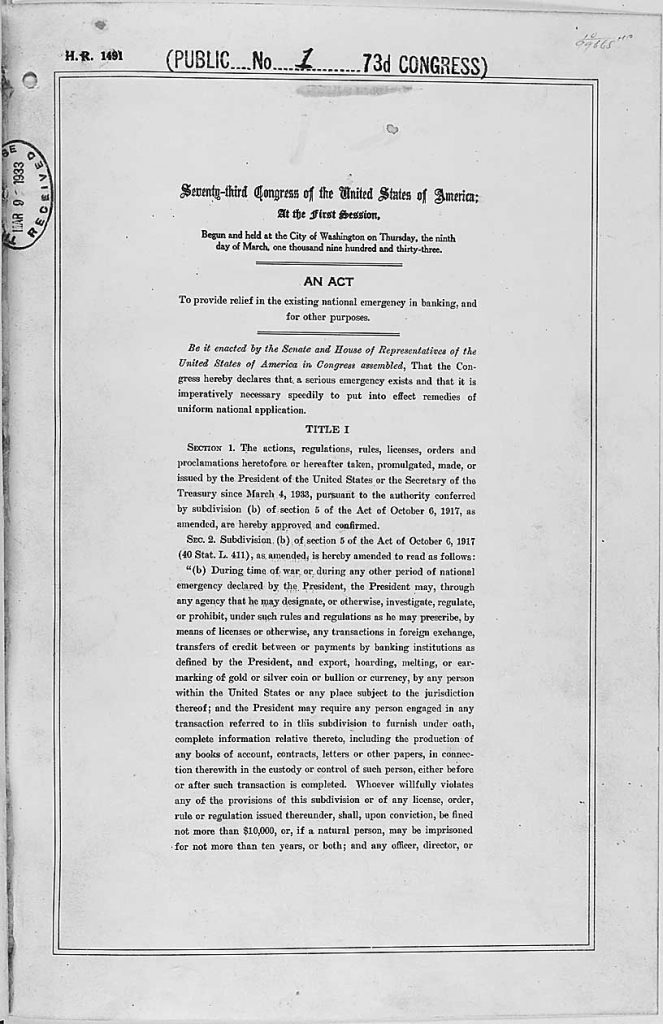

Добавить нечего. С того времени данный закон привлекал немало внимания, и некоторые люди были удивлены тем, что в нем содержалось. Вот полный текст:

Полный текст Чрезвычайного закона о банках, 9 марта 1933 г.

73-Конгресс США

1-я сессия

г. Вашингтон, четверг, 9 марта 1933 г.

Закон

для устранения последствий существующего чрезвычайного положения в банковской сфере и для других целей

Настоящим Сенат и Палата представителей США после собрания в Конгрессе постановили, что на данный момент существует серьезное чрезвычайное положение, и необходимо в кратчайшие сроки реализовать эффективные меры по восстановлению ущерба всеобщего национального масштаба.

ГЛАВА I

Статья 1. Все действия, постановления, правила, лицензии, распоряжения и прокламации, предпринятые, утвержденные, сделанные или принятые до или после настоящего момента Президентом США или министром финансов начиная с 4 марта 1933 г., согласно полномочиям, предоставленным подпунктом (b) статьи 5 Закона от 6 октября 1917 г., с учетом поправок, настоящим одобряются и подтверждаются.

Ст. 2. В подпункт (b) статьи 5 Закона от 6 октября 1917 г. (40 Stat. L. 411), с учетом поправок, настоящим вносятся следующие изменения:

«(b) Во время войны или другого периода чрезвычайного положения, объявленного Президентом, Президент имеет право, через назначенное им ведомство или иным способом, расследовать, регулировать или запрещать, в соответствии с утвержденными им правилами и процедурами, посредством лицензий или другим способом, любые операции в иностранной валюте, кредитование или платежи между банковскими учреждениями, как определено Президентом, а также экспорт, накопление запасов, плавку или ассигнование золотых или серебряных монет, слитков или валюты каким-либо лицом на территории США или в любом месте за пределами их юрисдикции; и Президент имеет право потребовать от какого-либо лица, участвующего в операциях, упомянутых в настоящем подпункте, предоставить под присягой полную информацию о таких операциях, включая любые бухгалтерские книги, договора, письма или другие документы, находящиеся в распоряжении или под контролем такого лица, либо до, либо после завершения такой операции.

Любое лицо, намеренно нарушающее положения настоящего подпункта или какой-либо лицензии, распоряжения, правила или постановления, принятого согласно настоящему документу, подлежит, после признания его виновным, наказанию в форме штрафа не более $10,000 или, в случае физического лица, тюремного заключения сроком не более десяти лет, или двум наказаниям одновременно; а любое должностное лицо, директор или…»

«…когда любой банк ФРС не имеет активов для приобретения соответствующих кредитных ресурсов посредством переучета в Федеральном резервном банке (ФРБ) или другим методом, предусмотренным настоящим Законом, кроме как предусмотренного в статье 10 (a), любой ФРБ, в соответствии с правилами и постановлениями, утвержденными Советом управляющих ФРС, имеет право досрочно оплатить векселя такого банка с датой оплаты и с оплатой по предъявлению, обеспеченные в пользу такого ФРБ. Каждый такой вексель должен иметь процент в размере не менее чем на 1% выше самой высокой учетной ставки, действующей в таком ФРБ на дату такого векселя. Авансовые выплаты согласно настоящей статье не должны осуществляться после 3 марта 1934 г. или после истечения дополнительного периода, определенного Президентом и не превышающего одного года».

Ст. 403. В Статью 13 Закона о ФРС, с учетом поправок, вносятся дополнения в виде следующего нового параграфа:

«Согласно ограничениям и постановлениям, утвержденным Советом управляющих ФРС, любой ФРБ имеет право делать авансовые платежи в пользу какого-либо лица, партнерства или корпорации по обычным векселям такого лица, партнерства или корпорации, обеспеченным прямыми обязательствами США. Такие авансовые платежи должны осуществляться на периоды не более 90 дней и по учетной ставке, периодически утверждаемой ФРБ и подлежащей пересмотру и утверждению Совета управляющих ФРС».

ГЛАВА V

Ст. 501. Настоящим из средств Министерства финансов, не предусмотренных для других нужд, выделяется сумма в размере $2,000,000, подлежащая распределению Президентом и по его усмотрению, в любых целях, связанных с исполнением настоящего Закона.

Ст. 502. Настоящим в прямой форме сохраняется право изменять или отменять действие настоящего Закона. Если какое-либо положение настоящего Закона или его применение в отношении какого-либо лица или обстоятельств считается недействительным, остальная часть Закона и применение такого положения в отношении других лиц или обстоятельств сохраняет свою силу.

Вице-президент США и президент Сената

Спикер Палаты представителей

Закон 1917 г. – это Закон о торговле с враждебными государствами. Законы 1917 г. и 1933 г., по сути, сделали Франклина Рузвельта (Franklin Roosevelt) (и последующих президентов) диктатором, по крайней мере, в финансовых вопросах. Данные условия действовали как минимум до 1976 г.; возможно, они действуют по сей день. Отчет Сената 93-549, отчет специального комитета по приостановке чрезвычайного положения (19 ноября 1973 г.), начинался так:

«С 9 марта 1933 г. США находились в состоянии объявленного чрезвычайного положения. По сути, сейчас действуют четыре объявленных президентом чрезвычайных положения: кроме чрезвычайного положения, объявленного президентом Рузвельтом в 1933 г., есть также чрезвычайное положение, объявленное президентом Трумэном (Truman) 16 декабря 1950 г., во время корейского конфликта, и чрезвычайные положения, объявленные президентом Никсоном (Nixon) 23 марта 1970 г. и 15 августа 1971 г.

Данные объявления дают силу 470 положениям федерального законодательства. Данные сотни положений делегируют президенту чрезвычайные полномочия, обычно выполняемые Конгрессом и влияющие на жизнь американских граждан множеством всеобъемлющих путей. Такой широкий спектр полномочий в совокупности дают достаточно власти, чтобы управлять страной без обращения к нормальным конституционным процессам.

В рамках делегируемых данными положениями полномочий президент может: захватывать имущество; организовывать и контролировать средства производства; захватывать товары; отправлять вооруженные силы за границу; объявлять военное положение; захватывать и контролировать весь транспорт и коммуникации; регулировать операции частных предприятий; ограничивать перемещение и множеством разных способов контролировать жизнь всех американских граждан».

Все это интересные темы для дальнейшего исследования. Но вернемся к Ледбеттеру.

Так повествование подходит к проблемным годам Бреттон-Вудса. Мне понравилась эта часть книги. Она способна порадовать тех, кто, как я, хорошо знаком с историей того периода. Для других она, вероятно, не так хороша, поскольку состоит – как и вся книга – из красочных драматичных сцен, преимущественно вырванных из контекста. Ледбеттер добавил немало живописных деталей того времени. Описывая конфликт законов, запрещающих американским гражданам владеть золотыми слитковыми продуктами, но разрешающих ремесленническое применение золота (например, в обручальных кольцах), Ледбеттер рассказывает абсурдную историю о статуе петуха, изготовленной из 14 фунтов чистого золота. (Петух нарвался на неприятности, потому что очень напоминал золотой слиток).

Реальная проблема была в отсутствии должного управления американским долларом, имевшим склонность тревожно прогибаться в сравнении с официальным золотым паритетом, как во время рискованного падения до $40/унция в 1960 г. Бесконечная путаница вокруг «баланса платежей» во времена администраций Кеннеди (Kennedy) и Джонсона (Johnson) описана в достаточной мере, хотя и явно без понимания ее причин. Я описал проблему в книге «Золото: финальный стандарт» (Gold: the Final Standard), а также в двух других моих книгах. Моя версия не слишком отличается от мейнстримной. Гарольд Джеймс (Harold James) в книге «Международное финансовое сотрудничество после Бреттон-Вудса» (International Monetary Cooperation Since Bretton Woods) описал проблему так:

«Международную финансовую систему в 1960-х характеризовало три особенности:

- Увеличивающаяся свобода передвижения капитала;

- Настаивание на автономии и ориентации на рост в национальной политике [независимая внутренняя денежная политика и «легкие деньги»];

- Система фиксированного обменного курса.

Развитие второй половины десятилетия показало, что эти характеристики были несовместимы» (с. 226).

Книга была заказана МВФ к его 50-летию. Так что нельзя сказать, что сегодняшние экономисты, или экономисты 20-летней давности, не обладают хотя бы смутным пониманием этих вещей. Ледбеттер или кто-нибудь из его 6 названных ассистентов, определенно, могли об этом узнать. Но вместо этого в книге все представлено «глазами участников», т. е. отражая неведение того времени.

Покончив с историей о золотом петухе, Ледбеттер переходит к малоизвестной попытке администрации Джонсона найти новые источники золота с прицелом на пополнение убывающих официальных резервов Казначейства США. Сюда входят некоторые забавные фантазии, такие как превращение висмута в золото с помощью коллайдера частиц или применение ядерной детонации для ускорения процесса добычи. Также рассматривались традиционная геологоразведка в Неваде или Венесуэле. Опять же, это достаточно смешно, но даже Ледбеттер признает, что это было неуместно. Далее следует весьма неплохой рассказ о провале Лондонского золотого пула в 1968 г., но опять-таки без понимания причин проблемы. В каком-то смысле это допустимо, поскольку, судя по всему, тогда тоже никто ничего не понимал, но мы-то сейчас знаем лучше, включая академических экономистов.

В 1950-е и 1960-е продажа, покупка или хранение золота внутри страны для американцев были незаконными. Однако оставалась лазейка: американцы вскоре стали покупать, продавать и хранить золото за границей, в Лондоне или Канаде. И было это вполне благоразумно – в Бреттон-Вудский период доллар постоянно пребывал под угрозой лишиться привязки к золоту и обесцениться, как было в Британии, Франции и других странах в 1949 г. и много раз впоследствии, и как в итоге случилось в США в 1971 г. В 1961 г. эти заграничные золотые резервы также оказались вне закона. Таким образом, ситуация была такова, что американцы, связанные с золотом, нарушали законы того времени. Все это весьма хорошо согласуется с темами Ледбеттера, изображая тех, кто занимался золотом или был в нем заинтересован, как чернорыночных маргиналов общества. Однако я поражен тем, насколько упорно он пытается изобразить всех участников золотой торговли ворами и шарлатанами. В 1950-х канадская фирма Doherty, Roadhouse & Co. предлагала программу по продаже золотых слитков американцам, что тогда все еще было законно.

«Сама идея о том, что значительное число американцев будет покупать и хранить золото за границей, была настолько нова, что неудивительно, что кое-кто из ответственных за это уклонялся от закона. Doherty, Roadhouse, например, была важной фирмой на Фондовой бирже Торонто. Один из руководителей компании, Д'Арси М. Доэрти (D’Arcy M. Doherty), был президентом биржи в начале 1950-х, а позже состоял в ее совете управляющих. Однако вовлеченность фирмы в горнопромышленные интересы Канады вызвала гнев канадских регуляторов. В 1957 г. Фондовая биржа Торонто обнаружила, что Доэрти не сообщил о принятии им фондовых опционов горнодобывающей фирмы, когда та начала торговать на бирже. Шквал торгов в течение нескольких месяцев после того, как фирма – Aconic Mining Corporation, имевшая заявки и проекты по добыче золота и других ископаемых, – была зарегистрирована на бирже, заставил ее акции обвалиться, и ее исполнительный директор объявил о банкротстве. Совет управляющих фондовой биржи объявил Доэрти «виновным в поведении, причиняющем ущерб интересам биржи и неподобающем ее участнику» и на три месяца отстранил его от биржи.

Однако есть большая вероятность, что большинство американцев, покупавших золотые слитки с 3-процентной маржей у Doherty, Roadhouse не знали о другой деятельности фирмы и особо ею не интересовались» (с. 158).

Что это значит? Опять же, это набор бессвязных образов (снова вспомним Майли Сайрус (Miley Cyrus)), предназначенных для вызова эмоциональной реакции. Прежде всего, в этом отрывке смешивается личность Д'Арси М. Доэрти и фирма Doherty, Roadhouse. Ведь очевидно же, что именно Д'Арси М. Доэрти, человек, «не сообщил о принятии им фондовых опционов горнодобывающей фирмы» и в результате получил выговор. Ну и что? Торонто – мировой центр горнодобывающей промышленности. По оценкам, 70% всего глобального капитала, связанного с горным делом, привлекается через Торонто. Где бы в мире ни находились шахта или месторождение минералов, они принадлежат канадской компании, зарегистрированной на Фондовой бирже Торонто. Фондовые опционы обычно выдаются дилерам ценных бумаг и другим сопричастным – Doherty, Roadhouse, очевидно, была одной из топ-фирм в Торонто – на всех стадиях финансирования и особенно при первичном публичном предложении. Крупная фондовая компания может в год проводить сотни сделок для горнодобывающих фирм и по каждой из них получать опционы.

То, что Доэрти (человек) «не сообщил», что у него есть опционы, вероятно, было несущественной процедурной оплошностью. Возможно, это был своего рода откат от горнодобывающей фирмы. «Шквал торгов» ничего не значит. Возможно, результаты бурения Aconic оказались неблагоприятными, или они не смогли получить разрешение на добычу от правительства, или разрушилось хвостохранилище, вызвав серьезные экологические проблемы. Все это могло запросто привести к невозможности для неустанно сжигающей наличные горнодобывающей компании-юниора привлечь капитал и, как следствие, к объявлению о банкротстве. Как неудача Aconic связана с тем, что Д'Арси М. Доэрти не сообщил о получении им фондовых опционов при первичном публичном предложении? (Вероятно, это значит, что эти опционы ничего не стоили). И как это связано с Doherty, Roadhouse, компанией-дилером ценных бумаг? Или с сервисом продаж слитков Doherty, Roadhouse? И как это вообще связано с золотом? Вот вероятный ответ: никак, никак, никак и никак. Так почему мы об этом читаем?

Еще одна из явных уловок Ледбеттера встречается ближе к концу рассказа о Бреттон-Вудском периоде:

«Arlington House [книжное издательство] вслед за хитом Брауна выпустило книгу «Как победить инфляцию ее собственными средствами» (How to Beat Inflation by Using It), а затем, в 1972 г. – «Все, что вам сейчас нужно знать о золоте и серебре» (Everything You Need to Know Now About Gold and Silver). Каждая глава последней книги содержала интервью с экспертами – Гарри Брауном (Harry Browne), Францем Пиком (Franz Pick), Мюрреем Ротбардом (Murray Rothbard) и др. Показательно, что авторские права на книгу принадлежали не кому-либо из авторов, а Pacific Coast Coin Exchange, калифорнийской нумизматической торговой бирже, чей основатель, Луис Карабини (Louis Carabini), написал введение к книге (и, предположительно, провел интервью). Книга несколько раз переиздавалась; происходил переход – от советов читателям покупать золото до прямой его продажи им» (с. 244).

Давайте разберемся: Луис Карабини проинтервьюировал некоторых людей, написал введение и собрал результаты в книгу. С каких это пор интервьюируемым принадлежат авторские права на результаты их интервью? Когда журнал Inc. берет интервью у какого-нибудь финансового эксперта, принадлежат ли этому интервьюируемому авторские права на результат? Казалось бы, Ледбеттер, редактор журнала Inc., должен знать ответ на этот вопрос. Конечно, он его знает, но все равно пишет такое, потому что вы можете этого не знать. О чем «показательно» говорит нам этот факт? О том, что Arlington House ведет дела так же, как все остальные? Тот факт, что Карабини также торговал золотыми и серебряными монетами, должен был что-то значить: а значит он то, что торговцы золотыми и серебряными монетами ничем не отличаются от торговцев акциями, облигациями, предметами искусства, недвижимостью или коллекционными марками – они проводят и публикуют исследования рынков, в которых они специализируются, чаще всего с бычьим уклоном. Если и был какой-то «переход», – скорее всего, нет, – то он заключался в том, что торговцы монетами наконец стали несколько более изощренными; или, возможно, в том, что бизнес, благодаря более широким макроэкономическим силам, поднялся достаточно для того, чтобы их бюджет мог позволить им нечто большее, чем обычный рекламный флаер.

Ледбеттер уделил некоторое время описанию энтузиастов «твердых денег» того времени, фокусируясь на Гарри Брауне, авторе бестселлера «Как заработать на грядущей девальвации» (How You Can Profit From the Coming Devaluation) (1970). Браун пошел несколько дальше простого «заработка» и также советовал семьям иметь «убежище» в сельской местности с запасами золота и серебра и провизией на год. Было ли это глупо? Бартон Биггс (Barton Biggs), партнер Morgan Stanley и основатель Morgan Stanley Investment Management, а позже – основатель мультимиллиардного хедж-фонда Traxis Partners, сказал практически то же самое в книге «Война, богатство и мудрость» (War, Wealth and Wisdom) (2009). Суть дела была в том, что золото в 1970-х показывало намного лучшие результаты, чем акции и облигации. Браун был предельно прав. Отдал ли Ледбеттер ему должное за это? Еще бы. Предупреждения Брауна о городских волнениях были не такими уж надуманными. В конце 1960-х городские центры были местом регулярных бунтов. Состоятельные белые бежали в пригороды – бывшие преимущественно «сельской местностью» до прибытия новых соседей. Насколько хуже могла обернуться ситуация в среде спада валюты? Намного хуже – да она и обернулась намного хуже, настолько, что в конце 1970-х в Манхэттене были целые сектора из заброшенных зданий, где по ночам возникали пожары. В остальных четырех городских округах было ничем не лучше. США так и не скатились к гиперинфляции, но около 1980 г. такой риск был вполне реален – и именно этот риск побудил Пола Волкера (Paul Volcker) к действиям, чтобы предотвратить крах.

В конечном счете рассмотрение Ледбеттером 1930-х и Бреттон-Вудского периода не стоит практически ничего. То, что Бреттон-Вудская эра, 1950-е и 1960-е, имела наилучшие экономические показатели (в США и по всему миру) за все столетие с 1914 г., – то, что золотой стандарт, даже в своей ограниченной бреттон-вудской форме, работал очень хорошо, – очевидно, слишком малозначительный факт, чтобы его упоминать или с ним считаться, пустая трата сил в сравнении с юридическими приключениями золотого петуха. Его рассказ о трудностях эпохи Джонсона богат деталями, но беден пониманием. Везде присутствует послание о том, что золото странное, глупое, диковинное. И тем не менее США придерживались принципа валюты, базирующейся на золоте, более 180 лет. Придерживались его и другие страны мира, причем намного дольше, еще с античности. В случае США результатом стали лучшие экономические показатели среди крупнейших стран мира; в 1960-х экономические показатели были одними из наилучших в американской истории. Отвлекая нас на забавные, но неуместные детали, Ледбеттер игнорирует это, как и все другие большие вопросы вокруг денежных проблем.

Льюис, Нейтан

Lewis, Nathan

Глава компании New World Economics, автор труда о монетарной роли золота Gold: the once and future money - "Золото: деньги прошлого и будущего".

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.