Дилан Грайс о внутренней ценности золота и о том, как не оказаться индейкой

- дата: 31 июля 2021 (источник от 31 июля 2013)

За время своей деятельности в сфере инвестиций мы поняли одну вещь - люди любят то, что идёт вверх; они также терпеть не могут то, что идёт вниз, хотя может быть, не так сильно. Так что, когда золото прирастало в каждый год из двенадцати последних лет, все были довольны. Но сегодня его цена идёт вниз, и людям оно больше не нравится. Действительно, его цена снизилась значительно, во втором квартале 2013 года наблюдалось наибольшее снижение цены со времени отмены Бреттон-Вудской системы. Цена золота вернулась к показателям 2010 года, так что приобретение металла в эти три года, по крайней мере в бумажной форме, не принесло доходов. Люди не просто не любят золото - они его ненавидят.

Конечно, это делает золото более интересным, чем раньше. Кровь на улицах. Массовое списание активов в золотодобывающей индустрии. Южноафриканское объединение золотодобычи заявляет, что добыча в этой стране при сегодняшних ценах на шестьдесят процентов нерентабельна. Ричард Рассел (Richard Russell) нашёл этому подходящее название «лестница ненависти». Так что вопреки собственному здравомыслию, невзирая на связанный с обсуждением золота трепет, и осознавая, что последнее, чего хочет мир - это другой взгляд на золото, мы всё же отважимся изложить свои соображения. При этом мы постараемся сосредоточиться на известных нам фактах, оставив другим рассуждения о причинах последнего падения цены. Но сначала небольшой рассказ из текущего издания книги Нассима Талеба (Nassim Taleb) «Антиуязвимость» (Antifragile), из которой позаимствован заголовок этой статьи. История об индейке, не знавшей о Дне благодарения, и использующей последние данные, чтобы строить свои планы на будущее:

Мясник откармливает индейку в течение тысячи дней; для штата экспертов каждый новый день с «повышением статистической достоверности» подтверждает, что мясники любят индеек. Мясник продолжает кормить индейку, пока до Дня благодарения не останется несколько дней. Затем приходит этот день, когда оказывается, что быть индейкой явно не лучшая идея. То есть, когда мясник устраивает индейке такой сюрприз, ей приходится пересмотреть свои убеждения - и это как раз в тот момент, когда уверенность в любви мясника к индейкам достигла пика... смысл в том, что такой сюрприз станет большим необычным событием, «чёрным лебедем» - для индейки, но не для мясника.

В рассказе об индейке мы также можем видеть причину всех опасных ошибок: когда отсутствие доказательств опасности считают доказательством отсутствия опасности... что весьма распространено среди интеллигентов. «Не быть индейкой» начинается с понимания разницы между истинной и сфабрикованной стабильностью.

Вспомните об индейке Талеба, когда будете в следующий раз читать дискуссии экономистов - вроде недавних радостных рассуждений лауреата Нобелевской премии Пола Кругмана (Paul Krugman) - о том, что отсутствие доказательств инфляции является доказательством отсутствия инфляции. Как показывает Талеб, это просто, но это принципиальная логическая ошибка. Она приводила к капитальным проблемам в прошлом. Например, во время надувания ипотечного пузыря в США говорилось, что инфляции нет (так как искусственное увеличение цен на жильё не в счёт). Также заявляли об отсутствии инфляции при надувании «технологического» пузыря (так как искусственное завышение цен акций технологических компаний тоже не в счёт). Об отсутствии инфляции говорили даже при надувании, кажется самого большого пузыря в финансовой истории, в Японии в 1980-е.

Каждому периоду нестабильности предшествовал период стабильности. Но это была сфабрикованная стабильность, и, как пишет Талеб, «такая стабильность подобна ссуде, которую необходимо в итоге выплатить». Во время каждого периода сфабрикованной стабильности отсутствие доказательства опасности принимают за отсутствие опасности. Кроме того, в каждом случае последующие события выявляли искусственное происхождение этой грубо сколоченной стабильности. Теории, используемые для принятия решений, были попросту ошибочными.

Приведём примеры. В конце 1990-х годов считалось, что азиатская система фиксированных обменных курсов обеспечивает стабильность режимов, которые без неё не заслуживали бы доверия. И некоторое время всё шло нормально. Система выглядела здоровой, так как искусственная стабильность некоторое время держалась. Но в конце концов эти обменные курсы стали причиной финансового кризиса, поскольку то, что на поверхности выглядело стабильным, по сути являлось наращиванием долга в иностранной валюте, обслуживание которого стало невозможным после изменения валютных курсов. Курсы обмена валют, заданные азиатскими директивными органами (на основе текущей экономической теории) сделали систему уязвимой.

Аналогичная история происходила в 1970-х. До этого считалось, что инфляция и безработица не могут расти одновременно из-за того, что называли «кривой Филипса». Если на одной оси координат будет инфляция, а на другой безработица, статистический «анализ» давал отрицательную форму кривой. Некоторые экономисты долго думали, что директивным органам достаточно просто выбрать точку на этой кривой: если они хотели иметь меньший уровень безработицы, они могли получить это, «выбрав» более высокий уровень инфляции; если им нужна более низкая инфляция, придётся принять более высокий процент безработных.

Это была очень гладкая кривая, элегантная экономическая теория, и всё выражалось совершенно последовательными и точными математическими уравнениями, в основном впечатлявшими людей, не очень знакомых с математикой. И это, само собой, приводило к успокаивающей мысли о том, что экономика - управляемая вещь.

Поэтому, когда при «нефтяном шоке» безработица достигла критичного уровня, согласно теории «кривой Филипса» предполагалось, что безработицу можно снизить до приемлемого уровня, просто подстегнув инфляцию. Уровень инфляции был поднят. Но рост безработицы продолжался. Что-то было не так.

На самом деле много чего было не так, но в этом кратком изложении достаточно отметить, что теория «кривой Филипса» оказалась ошибочной.

Все рекомендации, основы, вся уверенность в простоте управления ситуацией, оказались неуместными. Инфляция резко выросла. Безработица продолжалась. Общество раскололось. В итоге глубокая двойная рецессия в начале 1980-х, которая потребовалась для обуздания инфляции 1970-х, была значительной более тяжёлой, чем могла бы быть.

Наивное вмешательство. Ричард Фейнман (Richard Feynman) инстинктивно не доверял социологам. Не потому, что хорошо разбирался в социологии, но потому, как он сказал однажды в интервью BBC, что он обладал «преимуществом понимания того, насколько трудно действительно знать что-либо, насколько тщательная требуется проверка...», а эксперты «не проделали необходимую работу, не провели необходимых испытаний, не приняли необходимых мер предосторожности». Он «сильно подозревал, что они не знают».

В каждом из случаев целью директивных органов было сделать мир лучше. Проблема была в том, как понял Ричард Фейнман, что они не знали, что делают. Они не проявляли разумной предусмотрительности. Тем не менее, главные планирующие органы считали себя великими и превозносили себя до небес. И как в классической трагедии, они были наказаны за свои притязания, и последовала неизбежная катастрофа.

Если бы древний римлянин оказался в современном мире, он без сомнения, узнал бы эту тему. Тед Хьюз (Ted Hughes) в «Сказках от Овидия», основанных на подлинных «Метаморфозах», повествует о Великом потопе и о печальной участи смертных, осмелившихся взять на себя роль богов:

Познав это чудо - человеческую свободу

Даруемую дальновидностью и твёрдым знанием

Божественной мудрости - они

Возжаждали самого трона Юпитера.

Воздвигнув склон высотой до звёзд,

Они взошли на вершину.

Чтобы наказать такое безрассудную заносчивость, Юпитер мечет громы и молнии, чтобы снести вершину Горы Олимп, которая падает и разваливается на части, «давя как спелый виноград» заблудших «гигантов» внизу.

В реальном мире легко видеть, что подразумевал Овидий. Рассмотрим одну из тем книги Талеба: медицинское понятие ятрогеники (буквально означает «вызванный лекарем», ятрос - лекарь в переводе с греческого), о вреде от лечения, превалирующем над пользой. Иногда издержки очевидны, например, когда хирург отрезает не ту ногу. Иногда они скрыты, например, когда доктора прописывают детям лекарства, вызывающие психические расстройства. А иногда они проявляются через долгое время, как в случае назначения чрезмерного количества антибиотиков. Но хотя люди не видят эти эффекты, они реально существуют. И обычно они возникают из-за применения порочной теории к слабо изученным системам.

Теории - опасная вещь. Талеб называет ошибочную модель одной из основных причин уязвимости, и чем больше зависимость от ошибочной модели, тем больше уязвимость. Средневековые врачи убили больше пациентов, чем вылечили, потому что у них были ложные теории о пиявках и «смешивании элементов в теле». В современном финансовом мире мы недавно видели разрушения, связанные с тем, что финансовая система опирается на оценку рейтинговых агентств, основанную на моделях, а также на модель рисковой стоимости. Ещё раньше Нобелевские лауреаты-«подрывники» (как назвал Талеб авторов фальшивых теорий, подрывающих экономику) из LTCM (Long-Term Capital Management) чуть не взорвали всю систему, чрезмерно полагаясь на провальную модель. И в современной экономической истории происходили разные кризисы, вызванные зависимостью от фиксированных обменных курсов, кривой Филипса и планированием уровня инфляции (которое и сегодня осуществляют центральные банки).

Мы отмечали, что Талеб не является экономистом, никоим образом, и его книга - не финансовое исследование. Она о знании, жизни, живых системах и о том, как следует справляться со свойственными таким системам неопределённостями или даже извлекать преимущества. Один из его доводов состоит в том, что свойством эволюционно-адаптивных систем (живых, технологических, производственных, экономических) является использование небольших ошибок как средства предотвращения серьёзных, так как ошибка даёт информацию, используемую системой в целом для обеспечения устойчивости. Ошибки извещают систему о том, что не способно дать нужный результат, и со временем система «выбирает» то, что работает. Наивные вмешательства, с целью коррекции мелких ошибок во имя стабильности, лишают систему информации, необходимой для поддержания устойчивости. На самом деле, они гарантируют более масштабную нестабильность системы, поскольку со временем происходят более серьёзные отклонения. Талеб выразил свой взгляд краткой фразой: «нет стабильности без изменчивости».

Итак, необязательно прибегать к метафорам Овидия, хотя и поэтически красивым, чтобы понимать, что события, кажущиеся гневом Юпитера, на самом деле не что иное как ятрогеника наивными вмешательствами, вредящее «лечение», называемое также законом непредвиденных последствий. Это неизбежная судьба тех, кто играет с процессами, воображая, что понимает их, но на самом деле не понимает. Хайек назвал это «роковым тщеславием».

Это возвращает нас в сегодняшний день. Следующие один за другим экономические кризисы, рассмотренные выше, по праву можно считать ятрогеникой в современной экономике. Каждый из них был спровоцирован директивными органами, пытающимися сделать мир лучше, но делающими его хуже.

Сегодняшнее причудливое сочетание отрицательных реальных процентных ставок, печатания денег, дефолта государств еврозоны, искажённых цен активов, высокого уровня безработицы, политической поляризации, растущего недоверия... ничто из этого не должно было происходить. Это непредвиденные последствия прошлых антикризисных кампаний, подобных комедийной пожарной команде, оставившей после себя больший пожар, чем тот, что их вызвали тушить. Какими будут непредвиденные последствия сегодняшнего пожаротушения? Думаю об этом с содроганием.

Однако прежние порочные модели, недавно выявленные кризисом субстандартного кредитования, по-прежнему используются центральными банками всего мира. Опробованные и доказавшие свою несостоятельность теории планирования уровня инфляции сегодня дополняются новыми обречёнными на провал теориями типа количественного смягчения, «опережающего управления» и, если призывы из более тёмных и грязных углов индустрии рекламной поддержки финансовых лидеров будут услышаны, «планирование номинального ВВП». Роковое тщеславие всё то же, уязвимость системы возрастает. Ятрогеника должна усилиться.

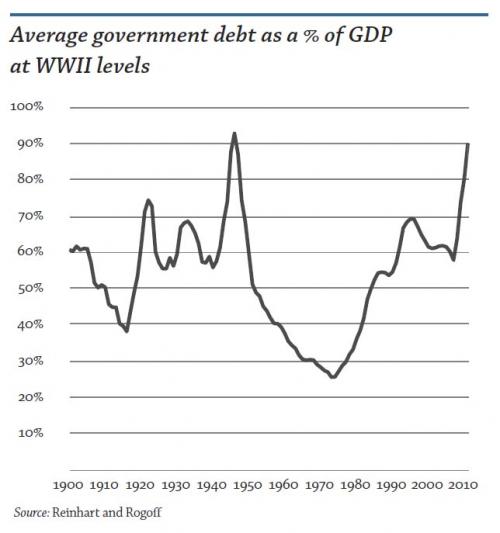

Средняя доля государственного долга США как доли от ВВП находится на уровне периода Второй мировой войны

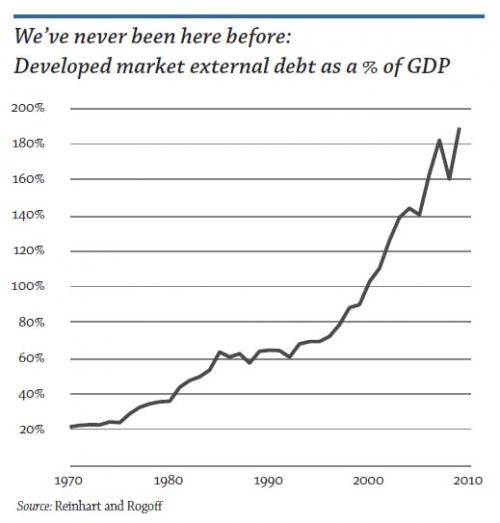

Опасность видна по непрерывно растущей задолженности (долг - мощный источник экономической уязвимости). Хотя цена золота снизилась со своего пика и «эксперты» радостно завопили об отсутствии доказательств инфляции, долг развитых стран по-прежнему растёт (см. графики ниже, показывающие истинную задолженность, без внебалансовых статей). Более того, в последних политических событиях в Европе, Японии или США ничто не говорит о каком-либо «ястребином» решении бюджетных вопросов. На повестке дня по-прежнему «голубиный» подход, и он останется таким.

Такого мы раньше не видывали: внешний долг развитых рынков в % от ВВП

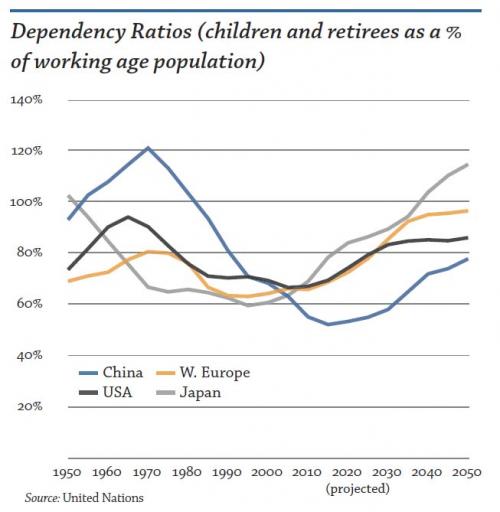

Эта проблема особенно остро стоит перед нами, учитывая демографические проблемы нашего времени. Экономическую деятельность прежде всего осуществляют люди. Если население свободно и оно растёт, реальная экономическая активность будет расширяться, потому что это присуще нашему виду. Но в большинстве развитых стран (и даже в некоторых развивающихся) прирост населения замедляется и начинает снижаться. Кроме того, население не детородного возраста, рождённое населением детородного возраста, становится для последнего всё большей нагрузкой.

Отношения зависимости (дети и пенсионеры в % от работающего населения): Китай (голубым), Западная Европа (коричневым), США (черным), Япония (серым)

Так как же этот долг может стабилизироваться, не говоря уже о его выплате? Португалия, Италия и Япония показывают, что происходит, когда рост останавливается: коэффициент задолженности резко растёт. Общий диагноз пишущих статьи законодателей уязвимого управления в том, что нужно «больше инфляции», с обещаниями, что создаваемая инфляция будет мягкой и послушной, как щенок на рекламе туалетной бумаги. И скоро эта теория также обнаружит свою порочность. Но только после того, как она будет опробована. Мы пристально наблюдаем за японским экспериментом...

Тем временем, плачевным последствием новейших наивных вмешательств стало то, что сохранение капитала на долгосрочную перспективу и его сохранение на краткосрочную перспективу были сделаны взаимоисключающими. В силу того, что Джеймс Грант (James Grant) назвал «учёным стандартом» [вместо золотого стандарта], нас вынудили выбирать или одно, или другое.

Чтобы это проиллюстрировать, рассмотрим, как можно сохранить покупательную способность на очень короткий срок. Самым простым было бы внести деньги на депозит. Десять лет назад это было прекрасным вариантом, открытым для всех. Инфляция обесценивала любой вложенный капитал, но положительные процентные ставки с лихвой ее компенсировали. В реальном выражении эти вклады постоянно росли при небольшом риске для основного капитала. Что ещё лучше, покупательная способность этого капитала не подвергалась текущим колебаниям. Конечно, такие действия никому бы не принесли богатства. Но и никого бы не повергли в бедность. Сегодня такой вариант для нас закрыт. Да, мы можем внести средства на счёт. И в очень краткосрочной перспективе, банк, если он выбран правильно, наверное, будет безопасным. Поэтому краткосрочное сохранение покупательной способности при таких действиях безопасно.

Но как насчёт реальной покупательной способности? Нам придётся задать себе несколько трудных вопросов. Во-первых, какие деньги вносить на счёт? Доллары? Евро? Фунты? Каждые 100 долларов, внесённые на счёт в 2009 году, были бы сегодня эквивалентны только $90 в реальном выражении. За пятилетний срок по своей покупательной способности 100 долларов могут превратиться в $80, так как инфляция растёт со скоростью около 2% в год, если не больше, а процент, предлагаемый для компенсации этого, равен нулю. Иными словами, ценой краткосрочного сохранения капитала является его обесценивание в долгосрочной перспективе.

Чтобы достичь цели сохранения реальной стоимости капитала в долгосрочной перспективе, придётся принять определённые риски, связанные с краткосрочным изменением цен. Но какие краткосрочные риски можно считать приемлемыми? Ответ один - только временные риски, но ни в коем случае не постоянные по своей природе. Следует помнить, что при нынешнем «учёном стандарте» долгосрочное владение денежными средствами гарантирует потери капитала, реальные и постоянные. То же самое справедливо практически для всех условных активов, несмотря на недавнее обратное движение доходности.

Обладание долей участия в той или иной сфере и необходимость определять, является текущее снижение цены временным или постоянным, требует незаурядных способностей. Иногда это становится понятно только задним числом. Например, является ли недавнее снижение цены обыкновенных акций Apple с более чем $700 до $450 (на момент написания статьи) временным или постоянным? Мы не знаем. Но мы знаем, что чем больше времени проходит, тем больше риск постоянных потерь для владельцев акций Apple. Безусловно, компания будет исправно функционировать в следующем году, через год и ещё через год. Но будет ли так через 10 лет? Вероятно, но не обязательно. Двадцать? Ещё труднее сказать. Пятьдесят? Вряд ли. Сто? Почти наверняка нет.

Теперь рассмотрим золото. Через десять лет золотые слитки останутся золотыми слитками. Через пятьдесят лет тоже. И через сто. На самом деле капитал в золотых слитках останется капиталом в золотых слитках и через тысячу лет, и будет иметь примерно такую же покупательную способность. Поэтому для целей долгосрочного сохранения реальной стоимости капитала золото обладает уникальным свойством в сравнении с любыми другими активами: риск потери капитала приближается к нулю по мере движения в будущее. Иными словами, риск постоянной потери покупательной способности пренебрежимо мал. Мы сказали бы даже, что помещение золота в инвестиционный капитал делает его анти-уязвимым в долгосрочной перспективе. То есть в конечном итоге золото не только станет защитой, но и позволит извлечь преимущества из беспорядка и ятрогеники бесконечных наивных интервенций.

Пусть в итоге у вас останется мысль о привлекательности золота в данный текущий момент. Это не только редкость на сегодняшних рынках - его ненавидят, но даже вызывает недоумение. Мы часто слышим, что оно «бесполезно», в отличие от таких товаров, как нефть, зерно или медь. Однако такое отношение говорит об элементарном упущении роли обмена в обществе, которую исполняют деньги, упрощая обмен. В долгой истории нашего вида нет известного примера общества, которое бы не использовало бы деньги в той или иной форме. Сколько существует род человеческий, столько существует обмен, и значит, потребность общества в деньгах. Так было всегда.

А золото - это деньги. Его нельзя назвать законным платёжным средством. За него нельзя просто покупать товары и услуги. Но жители Норвегии не могут использовать также японские иены для покупок. Означает ли это, что иены не являются деньгами? В сущности, золото - это всеобщий валютный резерв. Это изначальная «твёрдая валюта». Таким образом, назвать золото «бесполезным», это то же, что назвать бесполезными деньги. Что неверно. С таким же успехом можно назвать язык бесполезным. И деньги, и язык используются для организации общества и взаимодействий. Возможно, люди имеют в виду, что золото не имеет промышленного применения? Но без денег не было бы промышленности.

Без денег не будет спроса на нефть, медь, цинк или другое сырьё, предпочитаемое многими на основе «полезности». Денежные отношения опережают промышленные связи, поэтому деньги обладают редкостной «внутренней ценностью» для общества. Но деньги настолько распространены, что воспринимаются как нечто само собой разумеющееся. Они недооценены, а их стоимость занижена. Деньги также сегодня игрушка в руках тех, кто проводит наивные вмешательства. И оставаясь теми, кто они есть, они неизбежно будут играть с ними, пока не сломают.

В истории люди осознавали внутреннюю ценность денег в силу необходимости, когда альтернативные деньги переставали быть пригодными для исполнения своей роли из-за постоянного обесценивания. Отрицательная реальная доходность наличных денег, инфляция на рынках акций и кредитования и стремление инвесторов к доходности свидетельствуют о том, что превращение денег из полезных в бесполезные уже происходит, хотя и медленно и незаметно (пока). И хотя обесценивание пока ещё не повлияло на коэффициенты задолженности, завтра это произойдёт. Мы понимаем внутреннюю ценность золота сегодня. И хотя мы не можем знать, когда это произойдёт, но думаем, что скоро её будут вынуждены понять и другие.

«Как же я должен думать о последствиях, прежде чем они случились?»

Комментарии 3

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.