Что ждет рынок золота?

- дата: 24 ноября 2020 (источник от 12 ноября 2020)

Источник: STREETWISEREPORTS.COM

Руди Фронк (Rudi Fronk) и Джим Энтони (Jim Anthony), сооснователи Seabridge Gold, рассматривают макроэкономические факторы, по их мнению, указывающие на рост золота.

В третьем квартале золотой рынок вошел в период повышенной волатильности, что обычно положительный индикатор для металла. Золото вышло из тени, оказавшись в центре внимания, и инвесторы с аналитиками всё чаще советуют его копить. Индексные фонды вот уже 11 месяцев подряд чистые покупатели, а центральные банки – все месяцы этого года, кроме октября, когда две страны ликвидировали часть своих золотых резервов, чтобы выручить доллары, необходимые на борьбу с вызванным коронавирусом экономическим кризисом.

Мы ожидаем дальнейшего роста золота в ближайшем будущем, когда начнет разрешаться американский послевыборный тупик. Избирательный процесс сократил новое фискальное стимулирование начиная с июля, когда истек срок одобренных Конгрессом прямых выплат гражданам. Пауза в фискальном стимулировании, поднявшем долю правительственных выплат в доходах домохозяйств до поразительных 25%, совпала с паузой в росте золота. Однако вполне очевидно, что обе партии в Палате представителей поддерживают дальнейшее стимулирование, и даже если в Сенате большинство получат республиканцы, это не помешает выделению новых триллионов.

Два главных фактора для цены золота – это доллар и реальная доходность. Мы ожидаем, что в ближайший год оба фактора будут положительными.

Во-первых, доллар: Федеральная резервная система (ФРС) будет вынуждена профинансировать расходы, одобренные Конгрессом. Иностранные резервы американских облигаций находятся на 10-летнем минимуме, так как крупнейшие государства-покупатели в этом году стали чистыми продавцами. Поэтому мы ожидаем, что в ближайшие месяцы ФРС ускорит монетизацию долга, что отрицательно скажется на долларе. В марте-апреле баланс ФРС увеличился на $3 трлн, что не случайно совпало с ростом американского дефицита на такую же сумму, и именно это толкнуло золото вверх с его мартовского минимума. Монетизация долга – это формула слабости доллара.

Что касается доходности, то рынок сейчас предпочитает ставить на рефляцию из-за кажущегося успеха американской инициативы по разработке вакцины Operation Warp Speed. Следствием стала распродажа облигаций Казначейства США, так как «горячие деньги» снова потекли в акции, что подняло доходность. Мы ожидаем от ФРС агрессивной реакции: нельзя допустить, чтобы высокая доходность ослабила экономическое восстановление. На наш взгляд, очень вероятно, что ФРС ограничит доходность, чего можно достичь только с помощью дальнейшего количественного смягчения. Ограничение доходности вкупе со ставкой на рефляцию означает повышенные ожидания инфляции и снижение реальной доходности… а это волшебная формула для роста цены на золото. Если доходность не может расти, чтобы привлечь и удержать частный капитал, ФРС должна покупать больше облигаций и доллар должен падать.

Не забывайте, что сегодняшнее количественное смягчение – это не то же самое, что было после Великой рецессии, когда новые деньги загонялись в финансовую систему, что вело к слабой реакции в плане роста денежной массы и инфляции. Сегодняшнее количественное смягчение направляется в реальную экономику посредством прямых выплат гражданам и бизнесам, списания займов и дотаций. Денежная масса увеличивается стремительными темпами. Жребий брошен, пути назад нет. Золото – лучшая защита для частного богатства, и при текущей цене его доступно недостаточно, чтобы служить этой цели.

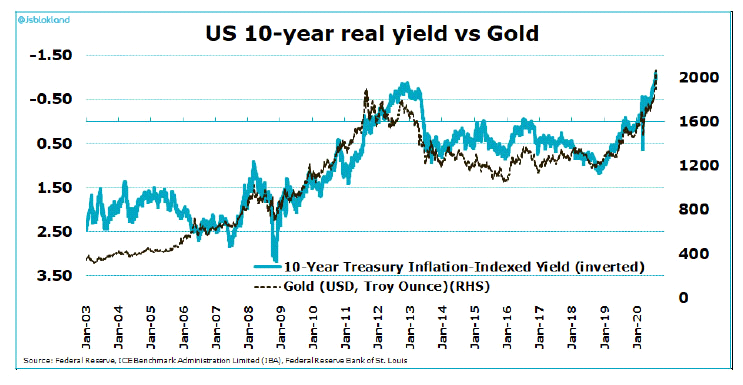

Реальная доходность 10-летних американских облигаций и золото

Доходность 10-летних облигаций Казначейства США с поправкой на инфляцию (перевернуто)

Золото ($/унция, справа)

Источники: ФРС, ICE Benchmark Administration Limited (IBA), Федеральный резервный банк (ФРБ) Сент-Луиса

В сценарии с рефляцией ожидания инфляции существенно вырастут с нынешнего низкого уровня. Когда количественное смягчение центрального банка ограничит рост номинальной доходности, реальная доходность упадет. Взаимоотношение реальной доходности и золота в последние годы почти идеально.

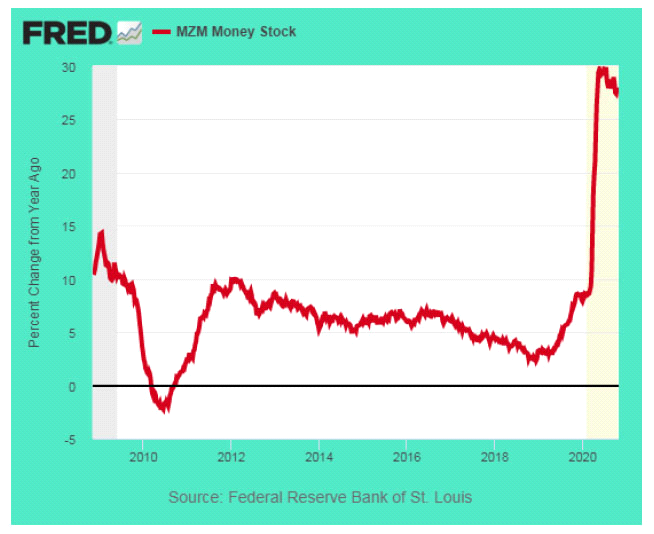

Денежная масса с нулевым сроком

Годовое процентное изменение

Источник: ФРБ Сент-Луиса

Рост предложения денег с нулевым сроком… то есть денег, доступных для непосредственных расходов… замедлился (!) до 27.5% в год, тогда как два месяца назад было 30% – беспрецедентные темпы создания денег, временно поддерживающие экономику на плаву.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.