Бумажные деньги – суть современной инфляции

- дата: 9 октября 2022 (источник от 29 января 2020)

«Живите просто, любите великодушно, говорите дружелюбно, а прочее оставьте Богу».

– Рональд Рейган (Ronald Reagan)

Инфляция не всегда так проста, как кажется. Конечно, как указывал бывший председатель Федеральной резервной системы (ФРС) Бен Бернанке (Ben Bernanke), для полного решимости правительства она всегда осуществима.

Но не обязательно инфляция происходит тогда и так, как правительство хочет. Даже самым лучшим образом продуманное ограбление иногда идет не по плану. Жертва дает отпор. Машина беглецов сворачивает не туда. Вдруг появляется полиция…

Меньшее зло

Рудольф Хафенштайн (Rudolf Havenstein) возглавлял немецкий Рейхсбанк. Он был тверд, как скала, суров, как сталь. История не знает другого госслужащего, такого же строгого к себе и национальной валюте.

Но, встретившись с угрозой большевистской революции и отсутствием возможностей рефинансировать немецкий госдолг, ему пришлось сделать непростой выбор. В 1923 г. в Германии были целые горы бумажных марок. И на каждой из них стояла подпись Хафенштайна.

Темп инфляции в Германии в 1914 г. составлял меньше 2%. Но в условиях войны правительство поступило так же, как США в 1971 г.: отменило привязку марки к золоту. К 11 ноября 1918 г., когда солдат Хартли «Горячие Уста» Эдвардс (Hartley “Hot Lips” Edwards) протрубил в горн сигнал «отбой», возвестив о завершении войны, бумажных марок в обращении стало в четыре раза больше. Цены более чем удвоились. Однако ничто не предвещало денежной катастрофы.

Власти финансировали войну, печатая деньги. И теперь они решили, что таким же образом можно справиться с послевоенной депрессией…

Сокрушительное бремя долга

Тогда такое решение казалось верным. Удалось предотвратить мгновенное наступление кризиса – с массовой безработицей и политическими волнениями.

Хафенштайн знал, что это приведет к инфляции, но считал ее меньшим злом. Он также, вероятно, думал, что инфляция будет умеренной, как во время войны, и что так удастся уменьшить сокрушительное бремя немецкого военного долга.

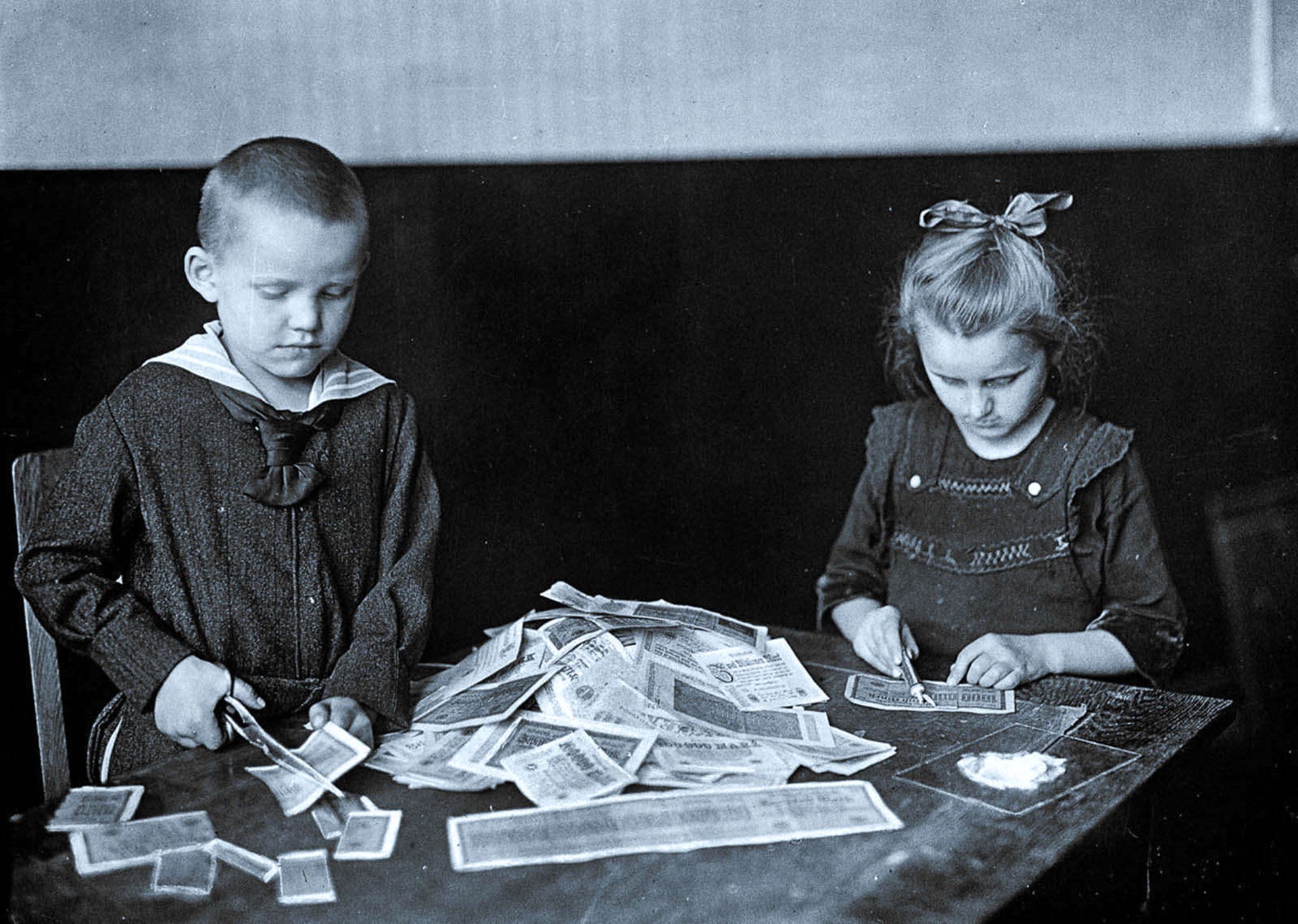

Шаг за шагом – и вот пять лет спустя, когда Хафенштайн умер, центральный банк Германии напечатал 500 квинтильонов марок. Такая гиперинфляция денежной массы привела к гипердефляции стоимости марки. В декабре 1923 г. один доллар США стоил 4.2 трлн марок.

Имея горы «денег», немцы были нищими. Экономика рухнула. На улицах происходили массовые беспорядки. Десятилетие спустя к власти пришли нацисты, Рейхстаг сгорел и 60 млн человек погибли во Второй мировой войне.

Но разве можно было это предвидеть?

И разве можно было предвидеть, что будет с Америкой после исключения золота из ее денежной системы в 1971 г.?

Сюрприз 1971 г.

Неожиданный поворот событий в 1971 г., когда старые деньги, обеспеченные золотом, заменили новыми, обеспеченными лишь обещаниями и честным словом ФРС, должен был решить проблему.

Федеральные власти сами загнали себя в тупик. Они тратили слишком много денег.

Значительная часть потраченных ими долларов оказалась во вьетнамских банках – остатках славных дней французской колониальной империи в Индокитае. Оттуда доллары попали в Париж, где они обменивались на франки в Банке Франции.

Из Банка Франции им была открыта дорога в Вашингтон, к «золотому окну» Казначейства США. За каждые 35 долларов французы должны были получить унцию золота. Так было всегда. Так происходило на протяжении 179 лет.

Но это означало, что США должны были отдать французам и другим иностранцам немало золота. И дабы не допустить этого, администрация Никсона (Nixon), не без помощи и наущения лауреата Нобелевской премии по экономике Милтона Фридмана (Milton Friedman), закрыла «золотое окно».

Французы остались в дураках. Они могли получить от Казначейства США разве что такие же бумажки. Оставалось только держать доллары в качестве резервной валюты, что сделало золото ненужным.

Уже скоро можно было ощутить последствия замены старых долларов новыми. В начале десятилетия потребительские цены в Америке росли на 5% в год. К концу десятилетия цены удвоились и продолжали ежегодно расти почти на 14%.

Великие американские злоключения

Разумеется, то было лишь начало.

С 1971 г. начались великие американские злоключения с инфляцией. Спустя десять лет большинство американских бизнесменов, экономистов и политиков предпочитали продолжение инфляционной политики. Им бросил вызов решительный, волевой и здравомыслящий председатель ФРС – пруссак по происхождению – Пол Адольф Волкер (Paul Adolph Volcker).

Если бы он не взял верх… или не заручился поддержкой президента Рональда Рейгана… эксперимент, возможно, уже бы закончился. Темпы инфляции, вероятно, продолжали бы расти. Экономика становилась бы все слабее. Стагфляция – с ростом цен при ослабевающей экономике – усугубилась бы.

Скорее всего, непрекращающийся экономический кризис привел бы к кризису политическому… что окончилось бы крахом и отказом от бумажной долларовой системы.

Но успех часто большее наказание, чем неудача. В 1923 г. с немецким экспериментом с инфляцией было покончено. Продлился он всего 9 лет. Американский же эксперимент, благодаря успешному спасению Волкером системы фальшивых денег, продолжается.

Одному Богу известно, какие беды он принесет. Но в ближайших публикациях бы попробуем построить догадки…

Боннер, Билл

Bonner, Bill

Глава инвестиционной компании Bonner and Partners.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.