Австрийское обозрение, № 57: Кризис - Америка или Китай?

- дата: 31 октября 2019 (источник от 28 октября 2019)

Здравствуйте, это 57-й выпуск Австрийского обозрения, с вами Дмитрий Балковский, Goldenfront.ru, сегодня понедельник, 28 октября.

Во-первых, спасибо за комментарии,

дорогие зрители.

Во-вторых, спасибо за наводку на анти-золотое выступление трейдера Алексея Кречетова. Похоже, что оно не на шутку рассердила золотых жуков, потому что ссылку на него прислали целых пять раз. Ответ уже готовится – ждите.

Еще хотелось бы анонсировать небольшое оживление формата, мы теперь будем включать отрывки из интервью самых известных и заслуженных финансовых комментаторов, и инвесторов с точкой зрения альтернативной официальной. Среди них много любопытных персонажей достойных большего внимания российской публики.

На этот раз из свежего на Goldenfront.ru хочу порекомендовать статью под названием «Доллар США медленно теряет статус мировой резервной валюты». Она интересна тем, что еще раз подчеркивает то, насколько медийные клише, а одно из самых популярных из них сегодня – это дедолларизация на самом деле далеки от реальности. В этом выпуске мы покажем пару интересных графиков из нее.

В этом выпуске я хотел бы еще раз посмотреть на царящую повсюду неопределенность и представить сценарий дальнейших событий. Главная сюжетная линия сегодня – место злых янки займет Китай, новый гегемон вокруг которого объединится вся Евразия и все будут жить счастливо. У меня по этому поводу есть очень много сомнений, я об этом уже много раз говорил.

Давайте посмотрим на текущую ситуацию в США, а потом в Китае, используя отрывки из интервью с двумя китами финансовых рынков, за которыми я слежу уже много лет и сделаем выводы.

* * *

Надо

сказать, что по крайней мере на конец октября осень выдалась на удивление

спокойная. Единственной знаковой

новостью стало заявление Федеральной резервной системы США о начале нового,

четвертого раунда количественного смягчения с 15 октября текущего года.

Особую

пикантность ситуации придает то, что ФРС называет это «чисто технической

операцией», а не официальным количественными смягчением. Объем программы –

около $60 млрд в месяц на выкуп краткосрочных (до 1 года) государственных

облигаций США. Для сравнения скажем, что именно такая сумма в месяц уходит на содержание

американской армии. Новая программа ФРС завоевала мгновенную популярность у

крупных финансовых институтов.

* * *

Объяснить эту ситуацию нам помогут отрывки из одного из последних интервью с Джимом Грантом (Jim Grant), автором замечательной публикации «Наблюдатель за процентными ставками Гранта» (Grant’s Interest Rate Observer) – см. здесь. Джим – один из самых влиятельных комментаторов на Уолл-Стрит, последовательный сторонник австрийской школы экономики и одновременно член элитного Совета по международным отношениям. Очень необычное сочетание. Он также давно пишет отличные книги по истории финансов и последней его работой стала книга «Забытая депрессия: 1921: Крах, излечивший себя сам» (The Forgotten Depression: 1921: The Crash That Cured Itself) - см. ее на Amazon здесь.

Интервью на английском см. здесь.

Первый вопрос: Весь этот поток ликвидности, который кажется просто заливает систему. Что происходит?

Ответ: Люди говорят об отсутствии ликвидности, а ликвидность, по сути, означает деньги. Или возможность проводить сделки с ценными бумагами по более или менее непрерывным ценам. Люди говорят: «ликвидности не хватает, разве ФРС не может хоть что-то с этим поделать?».

Но возможно министерство финансов делает слишком много, возможно проблема не в дефиците ликвидности с точки зрения денежного шланга. Возможно проблема в том, что требуется финансировать слишком много облигаций.

Причина такого спроса на краткосрочное финансирование видится мне не в дефиците ликвидности, но в избытке того, что называют «обеспечением», то есть кратко и долгосрочных обязательств федерального правительства Соединенных Штатов. У нас триллионные дефициты в период якобы отличной макроэкономической ситуации.

Второй вопрос: Какой на сегодня план выхода у мировых центральных банков? Под планом выхода понимается способность центральных банков пустить ситуацию на самотек, прекратить постоянный надзор и контроль за фондовыми и долговыми рынками.

Ответ: Думаю, что реальным, фактическим планом выхода будет мощная струя наличных. Много лет назад Бен Бернанке (Ben Bernanke) сказал: «Мы сможем за 15 минут поднять процентные ставки, если захотим». Оказывается, что после стольких лет сверхнизких процентных ставок, люди к ним привыкли, накопили в этих условиях долги и теперь им эти долги надо финансировать. И им требуется все больше и больше рычага, потому что это помогает им зарабатывать деньги. А высокие процентные ставки здесь совсем неуместны. Так что центральные банки застряли и выходом для них будет куда более агрессивное создание денег.

Третий вопрос: Как выглядели бы сегодня мировые финансовые рынки, если бы крупнейшие центральные банки мира не залили мир деньгами в 2008 году?

Ответ: С точностью этого сказать никто не может, но можно предположить, что в долгосрочной перспективе это было бы хорошо, а вот в краткосрочной перспективе у всех от ужаса волосы бы встали дыбом.

Но в реальности за последние 10 лет мы наблюдаем все больше и больше интервенций для того, чтобы позволить все больше и больше излишеств. То, что на мировых кредитных рынках ценные бумаги стоимостью $15 трлн торгуются с доходностью ниже нуля, не является признаком крепкого здоровья.

То есть двумя словами: предложение долгов меньше спроса, процесс остановить уже нельзя, единственный выход – денежное цунами. Ситуация катастрофическая.

* * *

Теперь посмотрим на ситуацию в Китае и в этом нам поможет техасский хедж-фонд менеджер Кайл Басс (Kyle Bass). Кайл прославился в кризис 2008-2009 гг, когда поставил на крах субстандартной ипотеки и заработал на этом $500 млн. Он также прозвучал в 2011 году и об этом мы писали тогда на Goldenfront, когда по его рекомендации трастовый фонд Университета Техаса купил золота на почти $1 млрд, если говорить совсем точно, то по $1486 за унцию золото в фонде стоило $987 млн. В то время это считалось эпохальным шаге – см. подробности об этом на Goldenfront здесь.

Еще одной его эксцентричной ставкой была поставка 20 млн пятицентовых монет, которые в просторечье называются никелями. Сделано это было потому, что цена металла никеля в монетах никелях на тот момент равнялась 6.8 цента. Басс считал, что содержание никеля в монетах будет сокращаться и поэтому переплавив их, он мог бы сорвать солидный куш. Такой вот необычный способ заработка – см. подробности об этом на Goldenfront здесь. Кстати говоря, на 2017 год стоимость изготовления этой монетки с номиналом в 5 центов равна 7 центам.

Последние несколько лет Басс изучает банковские и кредитные рынки Японии и Китая, и мы приводим здесь отрывки из его недавнего интервью о хрупкости в банковской системе и экономике Китайской народной республики. Он делает такое вот шокирующее сравнение американской и китайской банковской системы:

Басс: Мы в США наращиваем объем кредита в банковской системе со скоростью 2-3% в год, то есть со скоростью роста нашего ВВП. Так что сегодня наш ВВП равен приблизительно $20 трлн и размер нашей банковской системы такой же, то есть отношение здесь равно 1:1. ВВП Китая в долларовом выражении равен $13 трлн, а размер их банковской системы равен $55 трлн. У нас крупнейшая и самая развитая экономика в мире – у нас этот показатель равен $20 трлн, а у них - $55 трлн.

Ведущий: Насколько мы понимаем, многие из этих кредитов, особенно внутренних, в конце концов будут в дефолте.

Басс: МВФ публично заявлял, что объем плохих долгов в китайской банковской системе превышает 7%, Китай заявляет об 1%, а я считаю, что реально этот показатель равен 20-25%. Для сравнения скажем, что в период Азиатского финансового кризиса 1998-2001 гг около 35% китайского кредита оказалось дефолтным и им пришлось провести реструктуризацию банковской системы. Так что если 1/3 китайских кредитов станет дефолтной, то мы получим $16-18 трлн плохих долгов.

Полностью интервью на английском см. здесь.

* * *

Радужные перспективы даже принимая во внимание то, что Басс совсем не друг Китая.

Для полноты картины покажу несколько графиков, рисующих мрачнейшую картину ситуации в китайской экономике.

Во-первых, темпы роста китайского ВВП за третий квартал текущего года – 6% стали худшими за 27 лет. Мы много раз уже говорили, что китайская макростатистика дурно пахнет, но даже манипулированные официальные данные выходят плохими. Продажи автомобилей падали 15 из 16 месяцев до сентября, что стало худшим спадом за поколение, по словам агентства Bloomberg.

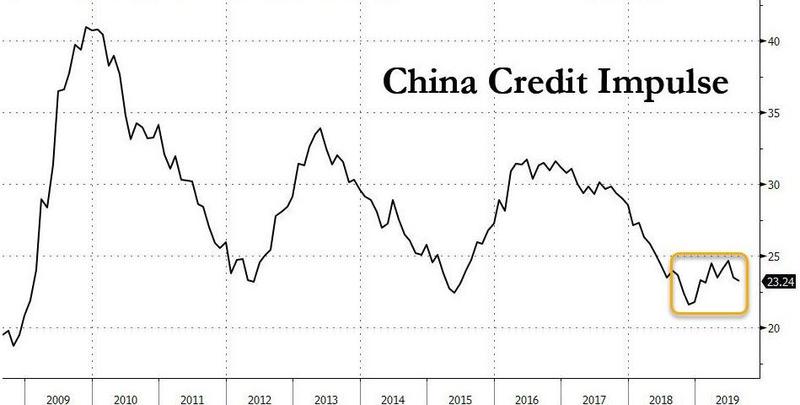

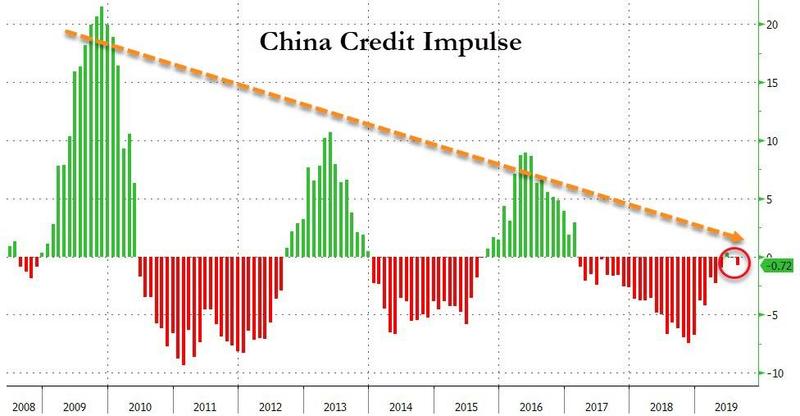

Во-вторых, как вы видите на этих графиках, китайский кредитный импульс, то есть эффективность влияния кредита на экономику неуклонно ослабевает последние 10 лет.

На этом графике он отлично выражен линией тенденции.

Не будем забывать, что создание кредита в рамках инфляционной системы не должно останавливаться никогда, ни при каких обстоятельствах. Остановка означает конец системы. Так что ситуация незавидная.

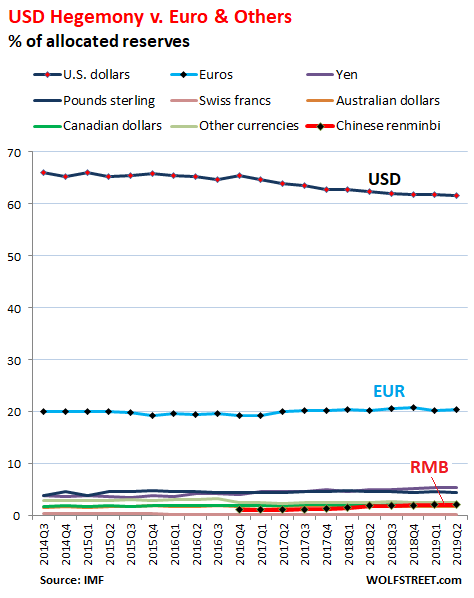

Теперь еще немного о мифической дедолларизации:

Кривая сверху – доля доллара в резервах, красная кривая внизу – доля юаня. Такими темпами полной дедолларизации можно ждать к концу столетия.

Что же мы получаем при сравнении Америки и Китая – тяжелую ситуацию в обеих странах. На самом-то деле все отчаянно цепляются за статус-кво, все в ужасе от каких-либо серьезных изменений. И все это одновременно с гигантскими объемами долгов по всему миру. Так стоит ли ожидать тихого отхода от доллара и Китая на троне мирового гегемона – вряд ли. Ожидать стоит хаоса, в котором исчезнут все сценарии и планы и единственной защитой от него может быть лишь владение физическими драгоценными металлами.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.