АО, № 83: Сентябрь 2021. Золото. Золотые монеты. Серебряные монеты. Что дальше

- дата: 15 сентября 2021 (источник от 12 сентября 2021)

Здравствуйте, друзья, это 83-й выпуск Австрийского обозрения, с вами Дмитрий Балковский, Goldenfront.ru, сегодня 12 сентября.

На вопрос что сейчас происходит на рынке золота ответ очень прост – после великолепного зубца августа прошлого года цены на желтый металл застряли в занудном боковике и полностью исчезли с радаров финансовых комментаторов. Про золото буквально никто не вспоминает, за небольшими исключениями.

Мы давно не смотрели на самый надежный из доступных нам индикаторов спроса на физические металлы в мире, а именно на продажи золотых и серебряных монет американской и австралийской чеканки. Что же у нас там происходит?

Золото австралийской чеканки продается очень хорошо, а американской - просто великолепно. На 10 сентября Монетный двор США отгрузил 867,500 унций золотых орлов, что уже больше продаж этих монет за весь прошлый год (844,000 унций) и близко к рекордным результатам 2016 года (985,000 унций). Вероятно, в этом году объем продаж золотых орлов достигнет отметки 1 млн унций и приблизится к высотам 2009 и 2010 гг - 1,435,000 и 1,220,500, соответственно.

Продажи золотых буффало также ставят рекорды, на 10 сентября было продано 245,500 унции этих прекрасных монет, что уже больше продаж за весь прошлый год (242,000 унции). Прошлый год стал вторым лучшим годом продаж буффало. Лучшие результаты были получены лишь в 2006 году (323,000 унции), то есть в год запуска программы. Посмотрим, будет ли в этом году побит рекорд продаж буффало 15-летней давности.

Продажи золота австралийской чеканки также следуют тенденции стремительного роста интереса к физическим сберегательным продуктам. На конец августа было продано 719,656 унций золотых монет и чеканных слитков, что очень близко к результатам продаж за весь прошлый год (778,797 унций). Показатели последних нескольких лет остались далеко позади.

Покупайте инвестиционные монеты из золота и серебра у наших коллег – монетного дилера Золотой Инвест Клуб zolotoy-club.ru – у них низкие премии.

* * *

А вот к серебру интерес заметно ниже, и это подтверждают результаты продаж обоих монетных дворов. Монетный двор США с начала года на 10 сентября отгрузил 23,690,500 унций и к концу года вероятно доведет объем продаж американских орлов до отметки чуть выше 30 млн унций, достигнутой в прошлом году. Но блестящих объемов продаж середины 2010-х годов, когда в 2013, 14 и 15 гг Двор отгружал более 40 млн унций и поставил рекорд в 47 млн унций в 2015 году, они вряд ли добьются.

Продажи серебра чеканки Пертского монетного двора выглядят лучше по сравнению с предыдущими годами (12,675,589 унций на конец августа), и достигнет уровня прошлого года, но зубца продаж ожидать стоит вряд ли.

Итак, интерес к золоту очевиден несмотря на затянувшийся боковик цены. К серебру он не так силен, но тем не менее, остается сильным. То есть у нас есть первая часть ответа на вопрос о перспективах драгоценных металлов.

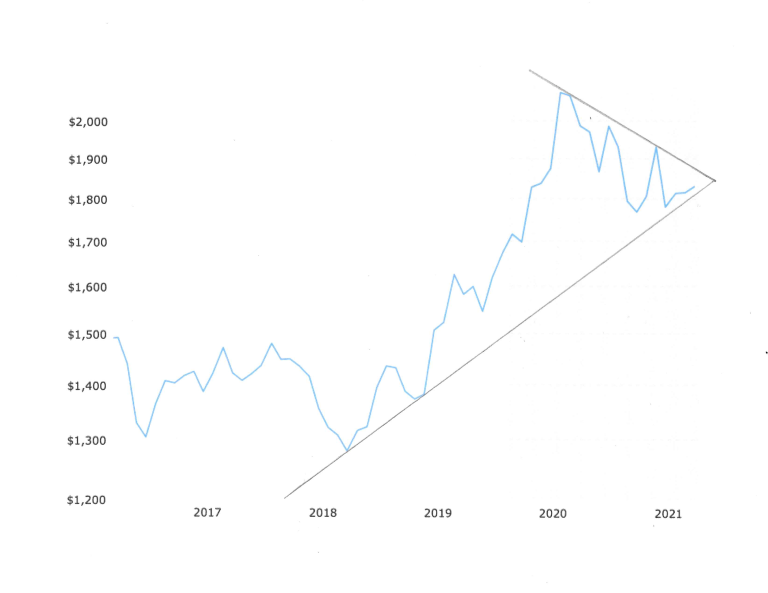

Справедливости ради отметим, что далеко не все в золотом и серебряном обществе сохраняют оптимизм. Например, золотой комментатор Келси Вильямс (Kelsey Williams) в заметке от начала сентября под названием «Ставите на золото?» (Betting on Gold?), опираясь на вот этот график технического анализа цены на золото, прогнозирует падение к $1,500, так как между $1,800 и $1,500 практически отсутствуют линии поддержки.

Келси в действительности остается ортодоксальным золотым жуком, но в нем проявляется часто дух противоречия и его взгляд на золото и серебро отличается от принятых в наших кругах. Например, он не видит каких-либо перспектив в серебре, см. здесь и здесь. И все-таки прогнозы падения и роста, опирающиеся на технические графики не вызывают у меня большого доверия, слишком много я их повидал.

* * *

А что у нас с не золотыми переменными, которые косвенно бьют по доверию к системе? События разворачиваются прямо у нас перед глазами.

В США Байден (Biden), пытаясь отвлечь внимание от афганского позорища, вводит обязательную вакцинацию для федеральных служащих и подрядчиков, на что ему летят проклятия из республиканских штатов (Не сейчас и никогда! – см. здесь), сравните карту штатов, выступающих против обязательной вакцинации с картой голосовавших за Трампа (Trump) в ноябре прошлого года.

Губернатор штата Южная Дакота Кристи Ном (Kristi Noem), например, бросила прямой вызов федеральным властям: «Южная Дакота встанет на защиту свободы. Джо Байден, увидимся в суде».

* * *

В Китае на этой неделе потерпел крах крупнейший в мире застройщик China Evergrande Group с более чем $300 млрд долгов. Вот как на ситуацию реагируют его сотрудники, оставшиеся без зарплаты – см. подробности здесь. Но все разговоры о том, что это будет китайский Лиман – ерунда. Все будет залито деньгами, но хрупкость системы это, конечно же, еще раз подчеркивает.

* * *

И как можно забыть о нарастающей волне инфляции и дефицитов всего и вся – последний пример, это резкий скачок цен на природный газ и электрическую гиперинфляцию в Европе в конце прошлой недели – см. полностью здесь. И вот какое замечательное объяснение таких скачков предлагают вожди. Представитель Национального экономического совета США (National Economic Council), что если из инфляционной статистики исключат говядину, свинину и мясо птицы, то рост цен окажется «в рамках исторических норм».

На сегодня уже очевидно, что мир разваливается на части буквально с каждым часом и, пожалуй, лучший довод в пользу владения золотом стоит искать не на рынке драгоценных металлов, а в полном отсутствии понимания у так называемых инвесторов, как на самом деле работают фондовые рынки. Приведу для вас просто великолепный отрывок из августовского интервью с Дейвом Коллумом (Dave Collum) на канале Stansberry Research – см. полностью здесь, который вносит ясность в эту проблему.

Ведущая: Что должно произойти для того, чтобы этот пузырь лопнул?

Дейв Коллум: Вибрация, почему вулканы начинают извергаться, почему появляются ураганы, или неожиданно происходят землетрясения? Что толкнуло Сан-Франциско в океан. Какая-то вибрация.

Ведущая: Точнее я хотела бы знать, это будет медленный и постепенный процесс или однажды утром мы проснемся и увидим гигантский крах?

Дейв Коллум: Я не думаю, что здесь стоит говорить о гигантском крахе. Мое определение коррекции, которое я использовал в нескольких подкастах содержит две составляющие. Первое – значительное изменение цены и теория гигантского краха здесь подходит. И второе – фундаментальное изменение взглядов инвесторов.

Современные люди и представить себе не могут, что в 1981 году ребята, работавшие с акциями, играли в офисе в карты. Им было просто нечего делать, потому что акции не были никому нужны. И все потому что доверие инвесторов к акциям было безжалостно раздавлено. Поэтому если следовать моему определению коррекции, то март 2020 года вообще никакого ущерба доверию не нанес. Он лишь показал, что ваш взгляд на финансовые рынки недостаточно агрессивен. Я также утверждаю, что и 2008, и 2009 гг не дали нам полной коррекции.

И не только потому что мы не упали по-настоящему низко, мы тогда достигли справедливых оценок. Инвесторы лишь получили урок в том, что им надо переждать шторм. А если бы вы пережили американский рынок акций с 1967 по 1981 гг, то вам бы показалось, что вы умерли и попали в ад. Потому что с поправкой на инфляцию вы потеряли бы 80% своих вложений за 14 лет. Вот когда происходило настоящее изменение жизненных позиций.

Но

это не случилось одномоментно, это должен быть долгий мучительный процесс.

Потому что люди привыкли к резким и быстро проходящим приступам боли, они

теперь говорят – ну и что? Так что потребуется долгосрочный и болезненный

медвежий рынок, о существовании которого средний инвестор даже не подозревает.

Десятилетия могут пройти без какой-либо доходности.

Вот вам пример. Если бы вы купили рынок в 1906 году и поправили бы свой капитал с учетом инфляции, кстати говоря давайте забудем о дивидендах, но также и о налогах, комиссиях и других вещах, так что если бы вы купили рынок в 1906 году и он бы подергался сколько-то лет, то через 75 лет с поправкой на инфляцию вы бы получили точно такую же цену.

Здесь надо учесть, что мы перешли от инвестирования, базирующегося на дивидендах, к системе прироста капитала, то есть роста цен на акции. Так что в течение всех этих 75 лет людям платили дивиденды, но сейчас им их не платят. Сейчас эпоха прироста капитала.

Этот отрывок просто необходимо услышать каждому инвестору в акции.

* * *

И в заключение цитата от еще одного рыночного ветерана, Леона Купермана (Leon Cooperman), который обращает наше внимание на дополнительный источник нестабильности на современных рынках – см. подробности здесь:

«Рыночная структура сломана», добавил Куперман, «когда появится фундаментальная причина для падения рынка, он рухнет так быстро, что у вас голова закружится. Сегодня на рынке нет стабилизирующих сил. Сплошные алгоритмы».

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.