Так что же теперь делать Японии?

- дата: 16 сентября 2015 (источник от 8 сентября 2015)

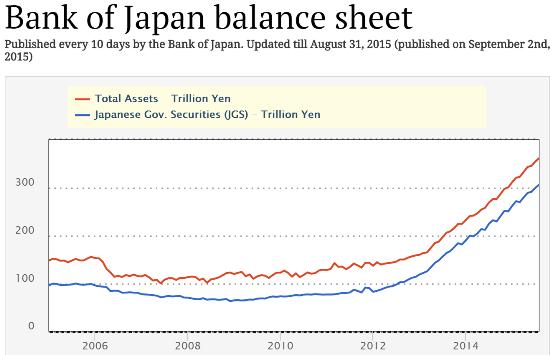

Всего лишь три года назад премьер-министр Шинзо Абэ (Shinzo Abe) пообещал вытянуть Японию из ее «потерянных десятилетий», напечатав эпические количества новых иен. Он добился, чего хотел, от Банка Японии, который скупил практически весь доступный правительственный долг за счет только что созданной валюты. Едва ли изменившись за предыдущие семь лет, балансовый лист Банка Японии – показатель его увеличения денежной массы – утроился.

Баланс Банка Японии, публикуется раз в десять дней, обновлен 31.08.2015, опубликован 02.09.2015. Суммарные активы, в трлн иен (красным); непогашенные государственные обязательства, в трлн иен (синим)

Это довольно большое количество иен, и можно представить, при прочих равных условиях, что такое цунами наличных выпустит на волю некий стадный инстинкт. Оно раздуло фондовый индекс Nikkei, который в период с 2012 по 2015 годы вырос более чем вдвое. Но это все, чем может похвастаться Абэ после реализации своего смелого плана. В данный момент прирост ВВП является отрицательным в сумме за последние пять кварталов (график ниже).

И список других печальных показателей внушителен:

• Государственный

долг побил новый рекорд в июле при ¥1,057 квадриллиона.

• С августа Nikkei упал на

10%.

• Инфляция находится в опасной близости к нулю (график ниже).

• А Китай, двигатель азиатского (и мирового) роста, только что отчитался об августовских торговых показателях, которые оказались апокалиптическими: импорт упал на 14.3% по сравнению с прошлым годом, экспорт сократился на 6.1%, общий объем торговли снизился на 9.7%.

Часть проблемы состоит в том, что по прохождении определенной точки долг становится деструктивным и (как начинает понимать весь мир) создание валюты в нынешнем объеме не способно перекрыть сегодняшние обязательства. Другая, возможно, гораздо более серьезная проблема, является демографической. Население Японии – старейшее в мире, и культура не открыта для десятков миллионов молодых эмигрантов необходимых для разворота этого тренда. Вот как забавно написали об этом в августе в Daily Times:

Банк Японии все еще не печатает детей, пока Абэномика буксует

Как называется расходование 3% ВВП на стимул, и получение всего 2% роста почти за три года? Абэномика. Центральный банк может напечатать деньги, как понимает Япония, но он не может напечатать детей или ослабить иммиграционный контроль.

ВВП Японии вновь съехал в отрицательную территорию в квартале с апреля по июнь, сократившись на 1.6% в годовом выражении. Частное потребление снизилось, и это неудивительно, учитывая, что реальные зарплаты увеличивались лишь спорадически. Еще один квартал экономического спада – развитие ситуации, не прогнозируемое в настоящее время большинством экономистов – и Япония окажется в пятой рецессии с 2008 года.

К несчастью, это происходит именно тогда, когда ее менее чем дружелюбный сосед Китай наблюдает, как захлебывается его собственная экономика, и экспериментирует, позволяя своей валюте упасть в цене. С момента своего роста с пришествием премьер-министра Шинзо Абэ в декабре 2012 года Абэномика – комбинация финансового стимула, радикальной кредитно-денежной политики и экономической реформы, проявила себя хорошо в некоторых сферах, по большей части, на финансовых рынках, но хуже в других, таких как реальная экономика.

Абэномика, изнурительная попытка вырвать Японию из лап болезни, очень эффективно мотивировала корпоративные прибыли и фондовые рынки к росту, в то же время уронив курс иены, при этом последний феномен стимулировал первый. Однако все это не создало механизма самоусиления инвестирования, не вызвало резкий рост экспорта и не увеличило зарплаты, как того ожидали разработчики плана.

Государственный долг близок к трехкратному объему годового ВВП, процентным ставкам некуда падать, а Банк Японии скупает облигации быстрее, чем правительство успевает их выпускать. Ведутся смелые разговоры о дальнейшем стимулировании со стороны правительства Абэ, особенно если спад в экономике сохранится и в текущем квартале. Не совсем ясно, почему то, что не сработало как надо на данный момент, начнет работать в будущем.

Абэ и Банку Японии поставлены перед трудным выбором. Дальнейшее ослабление иены – палка о двух концах. Это может только увеличить прибыли корпораций без наращивания объема экспорта. Более слабая иена также поднимет цену на импортные товары и может лишить потребителей желания тратить. Демографическая статистика – это реальная история, и мало что делается в помощь, кроме как побудить большее количество женщин выйти на работу. Япония, страна, которая удаляет ресторанную еду для детей из потребительской корзины, чтобы измерить инфляцию, заменяя ее слуховым аппаратом, не решает своих фундаментальных проблем.

Если ничего не делание, в то время как макроэкономические тенденции ухудшаются, не является вариантом в данном случае, тогда непонятно, что будет дальше. Сокращение налогов увеличат уже рекордный дефицит. Новое количественное смягчение потребовало бы покупки другого долга и ценных бумаг более низкого качества, превратив правительство в крупнейший мировой хедж-фонд (хотя вполне можно утверждать, что это уже произошло). «Вертолетные деньги» выдадут то же лекарство посредством инъекций вместо пилюль, вероятно, едва ли вызвав иную реакцию.

Или просто сдаться, позволить рынку ликвидировать безнадежные долги за пятилетнюю депрессию, и начать все заново.

Или… продолжать обещать (все сильнее дряхлеющим) избирателям, что вы, в конечном счете, все исправите, уволиться со своего поста до того, как все рухнет, и позволить следующему поколению политиков заботиться о последствиях. Догадайтесь, какой из путей они выберут.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.