Истинные фундаментальные факторы, определяющие цену на золото

- дата: 23 апреля 2022 (источник от 23 июня 2017)

[Данный пост является отредактированным отрывком из комментария TSI, опубликованного несколько недель назад].

Перефразируя Джима Гранта (Jim Grant), воспринимаемая ценность золота в долларах США обратно пропорциональна доверию Федеральной резервной системе (ФРС) и/или американской экономике. Следовательно, истинными фундаментальными показателями золота я называю критерии доверия ФРС и/или американской экономике. Я рассматривал эти фундаментальные движители цены золота в комментариях TSI на протяжении почти 17 лет. Кажется, это не так уж и много, но когда получаешь удовольствие, время летит быстро.

Заметьте, что я использую слово «истинные», чтобы отличить реальные фундаментальные движители цены золота от движителей, регулярно приводимых аналитиками и комментаторами золотого рынка. Согласно многим любителям разглагольствовать на золотом рынке, фундаментальные показатели золота включают объем притока металла в резервы золотых индексных фондов, китайский золотой импорт, объем оттока золота из резервов Шанхайской фьючерсной биржи, количество «зарегистрированного» золота на COMEX, сезоны муссонов и свадеб в Индии, спрос на ювелирные изделия, покупки и продажи золота различными центральными банками, изменения в добыче и в предложении лома и домыслы о доступе JPMorgan к золоту. Но все это не является настоящими фундаментальными движителями цены. В лучшем случае, они просто используются для отвлечения внимания.

Шесть важнейших движителей цены на золотом рынке, в произвольном порядке: 1) реальные процентные ставки; 2) кривая доходности; 3) кредитные спреды; 4) относительная сила банковского сектора; 5) обменный курс доллара США; и 6) цены на товарные ресурсы в целом. Несмотря на частичное дублирование, сюда стоит также включить отношение облигации/доллар.

До недавнего времени я учитывал вышеупомянутые движители цены для количественной оценки того, является ли фундаментальный фон для золота бычьим, медвежьим или нейтральным. Однако, для того чтобы исключить любую субъективность и сделать возможным графическое изображение изменений общего фундаментального фона во времени, я разработал модель, сочетающую семь вышеупомянутых влияний, чтобы получить цифру, показывающую, насколько бычьим является фундаментальный фон для золота.

В частности, для каждого из семи фундаментальных движителей/влияний я задаю недельное скользящее среднее (СС) таким образом, чтобы пересечение СС своевременно охватывало максимум изменений тренда с минимумом «пил» (резких разворотов). Такой вариант является компромиссным, потому что чем короче СС, тем быстрее оно будет пересечено после подлинного изменения тренда, но тем больше ложных сигналов об изменении тренда будет генерироваться. После этого я присваиваю движителю значение 100 или 0 в зависимости от того, является ли его позиция относительно СС бычьей или медвежьей для золота.

Например, если индикатор кривой доходности ВЫШЕ заданного недельного СС, то модель присвоит ему значение 100, потому что превышение СС указывает на увеличение крутизны кривой доходности (бычий тренд для золота). В противном случае будет присвоено значение 0. Другой пример: если индикатор реальных процентных ставок НИЖЕ заданного недельного СС, то модель присвоит ему значение 100, потому что уровень ниже СС указывает на падение реальных процентных ставок (бычий тренд для золота). В противном случае будет присвоено значение 0.

После этого для семи чисел, равных 0 или 100, находится среднее значение, чтобы получить единственное число, показывающее, насколько фундаментальный фон является бычьим для золота, причем 100 означает максимальный бычий, а 0 – минимальный бычий (максимальный медвежий) тренд. 50 – нейтральный уровень, однако выходные данные модели всегда будут либо выше 50 (бычий тренд), либо ниже 50 (медвежий тренд). Все дело в нечетном количестве входных данных.

Прежде чем продемонстрировать график модели настоящих фундаментальных показателей золота (МНФПЗ), следует отметить, что:

1) Фундаментальную ситуацию следует рассматривать как давление, причем бычья ситуация оказывает повышающее давление на цену, а медвежья – понижающее. Вполне возможно, что цена какое-то время будет двигаться в сторону, противоположную фундаментальному давлению, но наиболее вероятно, что большую часть времени большой рост цены будет совпадать с бычьим трендом МНФПЗ, а большое понижение – с медвежьим.

2) Эффективность фундаментального давления будет испытывать сильное влияние настроений (главным образом, отраженных в данных отчета об обязательствах трейдеров (COT)) и относительной стоимости (главным образом, отраженной в отношении золото/товары). Например, если фундаментальный фон бычий и в то же время отношение золото/товары высокое и данные COT указывают на то, что спекулянты агрессивно ставят на повышение цены золота, то вполне вероятно, что бычий фундаментальный фон учтен в текущей цене и оставшийся потенциал роста минимален. Таким образом, лучшие возможности для покупки будут тогда, когда бычий фундаментальный фон совпадает с пессимистическими настроениями и низким отношением золото/товары.

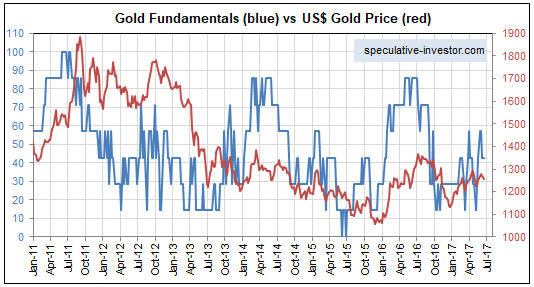

Возвращаясь к сути дела, вот недельный график, сравнивающий МНФПЗ с ценой золота в долларах США с начала 2011 г.

Фундаментальные показатели золота (синим) vs Цена золота в долларах США (красным)

На вышеприведенном графике очевидна положительная корреляция МНФПЗ и цены золота, как, разумеется, и должно быть, если МНФПЗ – работающая модель. Если присмотреться, то должно также быть очевидно, что фундаментальные показатели (представленные МНФПЗ) часто опережают золото в важные переломные моменты. Например, МНФПЗ повернула вниз раньше цены золота в 2011-12 гг. и повернула вверх раньше нее в 2015 г. (МНФПЗ достигла дна в середине 2015 г., тогда как цена золота – лишь в декабре 2015 г.).

Тенденция золота не предвосхищать изменения в фундаментальных показателях, а реагировать на них не является новой, о чем свидетельствует задержавшаяся реакция золота на существенные изменения фундаментальных показателей в конце 1970-х. Я имею в виду тот факт, что во второй половине 1978 г. денежная среда стала решительно медвежьей для золота, но цена золота впоследствии активно росла, пока не достигла кульминации в январе 1980 г.

Последние две недели МНФПЗ была слегка медвежьей, однако три из семи компонентов модели близки к переломным точкам, поэтому я бы не спешил делать выводы о переходе на бычью территорию или о дальнейшем продвижении на медвежьей территории. Первый вариант более вероятен и может произойти даже сегодня (23 июня).

Сэвилл, Стив

Saville, Steve

Один из самых объективных золотых комментаторов, его комментарии всегда очень высокого качества. "Мой подход - это смотреть на рынок "сверху вниз", то есть я сначала определяю общие рыночные тенденции, а затем использую комбинацию фундаментального и технического анализа, чтобы обнаружить конкретные акции, которые получат преимущества от этих тенденций", объясняет Стив.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.