Американская резервная валюта и товарные ресурсы

- дата: 21 августа 2023 (источник от 24 июля 2023)

Источник: BLOG.GOROZEN.COM

В 2016 году мы опубликовали график, сравнивающий сырьевые товары с промышленным индексом Доу-Джонса. Господин Гундлах (Jeffrey Gundlach) из DoubleLine опубликовал аналогичный график, однако его версия была рассчитана только до момента создания товарного индекса Goldman Sachs в 1970 году. Нам было интересно изучить предыдущие циклы, и мы решили построить свой эквивалентный индекс до 1900 года.

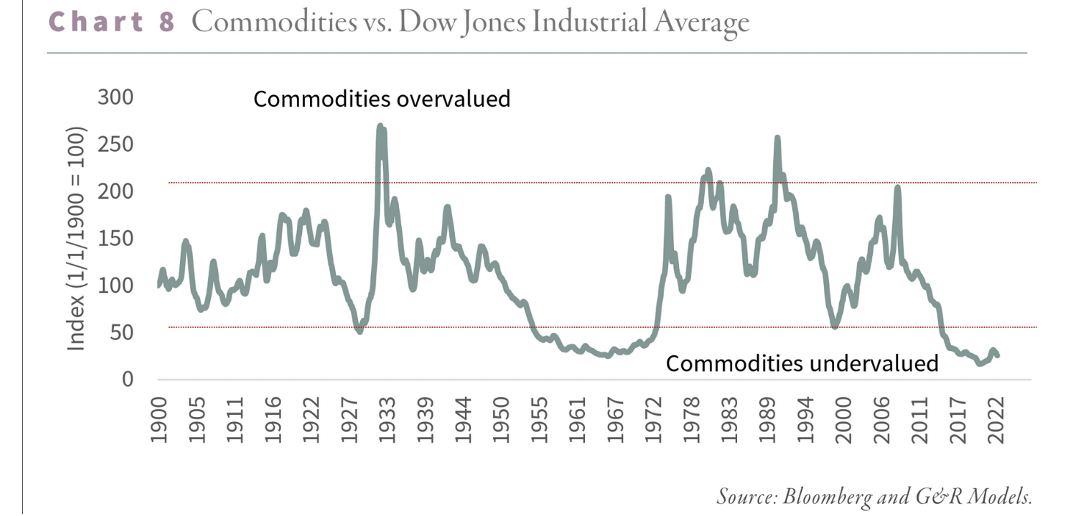

Сырьевые товары относительно индекса Доу-Джонса – сырьевые товары переоценены (слева) и недооценены (справа)

Источники: Bloombergи Ge-RModels

Невероятно, но к 2016 г. цены на сырьевые товары упали так сильно, что в итоге они стали самыми радикально недооцененными за последние 120 лет. Похожая ситуация наблюдалась в 1929, 1969 и 1999 гг. После каждого предыдущего периода радикальной недооценки инвестиции в сырьевые товары и природные ресурсы демонстрировали большой рост как в абсолютных, так и в относительных показателях. По нашему мнению, данный цикл не должен отличаться от предыдущего. Несмотря на то, что бычьи рынки 1970-х и 2000-х годов хорошо изучены, мы были ошеломлены тем, что акции сырьевых компаний и компаний, связанных с природными ресурсами, показали хорошие результаты во время Великой депрессии. Простой равновзвешенный портфель акций энергетических, металлодобывающих и сельскохозяйственных компаний, купленный на пике рынка в 1929 г., к 1938 г. вырос более чем в два раза по сравнению с широким рынком, оставшимся на 50% ниже.

Действительно, владение акциями сырьевых компаний в период Великой депрессии было единственным способом сохранить свое благосостояние. Учитывая опасения по поводу надвигающейся рецессии, тем, кто боится инвестиций в сырьевые товары, следует обратить на это внимание. В 1970-х годах аналогичный портфель, равномерно распределенный между четырьмя секторами, вырос на 500%. Несмотря на то, что индекс S&P 500 вырос на 170%, он едва успевал за инфляцией. Инвестиции в акции компаний, добывающих природные ресурсы, были одним из немногих способов увеличить покупательную способность. В период с 1999 по 2010 год произошли два масштабных отката рынка (пузырь доткомов и глобальный финансовый кризис) и самый значительный финансовый кризис со времен Великой депрессии. В то время как индекс S&P 500 в период с 1999 по 2010 г. оставался неизменным в условиях сильных потрясений, аналогичный портфель акций ресурсных компаний вырос на 300%. И снова акции сырьевых компаний оказались одними из немногих, кому удалось избежать бедствий начала 2000-х годов.

Чем больше мы изучали три периода радикальной недооценки сырьевых товаров, тем больше находили в них сходства.

Во-первых, для того чтобы сырьевые товары стали радикально недооцененными по отношению к акциям, они должны упасть в цене. Перед каждым экстремально низким уровнем в нашем анализе цены на сырьевые товары резко падали. После окончания Первой мировой войны на протяжении 1920-х годов существовал сильный и устойчивый медвежий рынок сырьевых товаров, в течение которого большинство цен упали на 60%. В 1945-1960 гг. наблюдалась затяжная распродажа сырьевых товаров, в ходе которой цены упали на 20%. В 1980-е и 1990-е годы цены на сырьевые товары вновь были низкими. В 1980 г. золото достигло своего пика на уровне $850 за унцию и в течение следующих 20-ти лет подешевело на 70%. Нефть достигла своего пика в 1979 г. на уровне $45 за баррель и за последующие 18 лет потеряла 75%, а в 1999 г. достигла дна на уровне $11 за баррель. Недавний «медвежий» рынок сырьевых товаров был самым серьезным по многим параметрам. После пика в $145 за баррель летом 2008 года цены на нефть в течение следующих 12 лет падали более чем на 100%, достигнув непостижимой отметки в $45 за баррель.

Во-вторых, перед каждым периодом радикального занижения стоимости товаров наблюдалось избыточное создание денег и простота в получении кредитных ресурсов. В 1920-х ФРС впервые прибегла к количественному смягчению. Великобритания приостановила конвертируемость фунта в золото во время Первой мировой войны. После окончания военных действий Великобритания отчаянно пыталась вернуться к золотому стандарту по довоенному курсу. Председатель ФРС Бенджамин Стронг (Benjamin Strong) попытался помочь Британии в достижении этой цели, снизив краткосрочные процентные ставки в США, несмотря на активное развитие американской экономики, что привело к девальвации доллара и росту курса фунта стерлингов. В 1924 и 1927 годах Стронг купил много краткосрочных казначейских векселей.

На протяжении 1960-х годов расходы на программу Джонсона (Lyndon Johnson) «Великое общество» и войну во Вьетнаме были высоки. Поэтому потребовалась финансовая помощь податливой Федеральной резервной системы. В 1990-е гг. в стране произошло множество банковских, финансовых и валютных кризисов, требовавших нескольких раундов стимулирующей денежно-кредитной политики. В 2010-х годах были зафиксированы самые низкие процентные ставки и самые лучшие денежно-кредитные условия за всю историю человечества. Баланс ФРС вырос с $900 млрд. в 2007 году до $8 трлн. в 2020 году. К лету 2020 г. у более чем $17 трлн. глобальных облигаций были отрицательные номинальные процентные ставки – впервые за 4 тыс. лет истории человечества.

В-третьих, все периоды радикальной недооценки сырьевых товаров был связан с инвестиционной манией в других частях рынка. Данное наблюдение логически вытекает из предыдущего. Свободное кредитование и чрезмерное печатание денег приводят к спекулятивным неправильным инвестициям и «пузырям активов». В 1920-х годах на фондовом рынке наблюдался мощный бум, кульминацией которого стал знаменитый «Coup de Whiskey», когда Стронг влил достаточно ликвидности в и без того крепкую экономику. Акции технологических компаний показывали на удивление высокие показатели. Акции RadioCorporationofAmerica были лидерами рынка, а безудержные спекуляции подпитывались беспрецедентным использованием финансового плеча. После взлета осенью 1929 года последовал обвал фондового рынка и самый значительный «медвежий» рынок в истории США. В 1960-х и начале 1970-х годов наблюдались значительные бычьи рынки, сопровождаемые интенсивными спекуляциями на фондовом рынке в новых областях, таких как конгломераты и акции роста. В результате возникла «Nifty Fifty», когда пятьдесят акций, каждая из которых имела коэффициент P/E 50x, не могли ошибиться. Под влиянием легких денег и внедрения Интернета американский рынок достиг своей наибольшей переоцененности к концу 1990-х годов. За последнее десятилетие было несколько пузырей активов и инвестиционных маний. Акции FAANG, криптовалюты и пассивные индексные фонды - всё это внесло свой вклад во «всеобщий пузырь» 2010-х годов.

Изучая эти тенденции в течение нескольких лет, мы пришли к выводу, что их тесно связывает цикл товарного капитала. Неоценимую помощь в уточнении наших взглядов оказала книга Эдварда Чэнселлора (Edward Chancellor) «Циклы капитала». Идеализированный цикл товарного капитала развивается следующим образом: цены на сырьевые товары высоки, и производители наслаждаются периодом сверхнормативных прибылей. Капитал устремляется в погоне за прибылью, что приводит к повышению стоимости производителей. Компании привлекают огромные суммы денег и направляют их на новые проекты.

Предложение растет и превышает спрос, что приводит к избытку на рынке и снижению цен. Проекты, рассчитываемые при гораздо более высоких ценах на сырьевые товары, обесцениваются, а большие суммы капитала списываются. Инвесторы начинают отворачиваться от инвестиций в сырьевые товары, и деньги утекают из этой сферы, снижая оценки и оставляя компании без доступа к рынкам капитала. Инвестиции прекращаются, компании отказываются от новых проектов, останавливая рост предложения. Наступает неизбежное истощение, рынок начинает сужаться до тех пор, пока избыток не уступит место дефициту, и не начнется новый цикл.

Данная схема прекрасно объясняет рассматриваемые выше периоды радикального занижения стоимости товаров. Каждому периоду предшествовал товарный бум, сопровождавшийся резким ростом производства. Инвесторы оставляли отрасль на произвол судьбы и уходили в инвестиционную манию того времени. Дешевые кредиты способствовали неэффективному инвестированию, что еще больше усиливало манию и снижало привлекательность инвестиций в сырьевые товары. У производителей сырья возникала нехватка капитала, и наступало истощение.

Оставшийся вопрос заключается в том, что заканчивало каждый период радикальной недооценки сырьевых товаров и открывало новый бычий рынок? Ответ кроется в фундаментальных изменениях мировой валютной системы. В 1929 году стало ясно, что Великобритания не сможет оставить привязку фунта стерлингов к золоту. Это фактически положило конец классическому золотому стандарту, существовавшему с начала XIX века. В результате начались финансовые потрясения, включающие самый большой в истории США обвал фондового рынка и мировой банковский кризис. В конечном итоге данные волнения привели к масштабной девальвации доллара США (75%) в 1934 году. Одновременно с отменой классического золотого стандарта упала стоимость сырьевых товаров по отношению к финансовым активам.

В 1960-х в США постоянно был бюджетный дефицит, связанный с финансированием программы Джонсона «Великое общество» и войной во Вьетнаме. В результате, начиная с середины 1960-х годов, Казначейство испытывало постоянный отток золота, т.к. правительства иностранных государств обменивали излишки долларов на золото в соответствии с Бреттон-Вудским соглашением 1944 года. К 1967 г. отток золота стал настолько большим, что Казначейство рисковало невыполнением своих обязательств по обеспечению каждого доллара 25 центами золота. В 1968 году Джонсон подписал закон об отмене обеспечения доллара золотом. Многие считают, что в разрыве связи доллара с золотомвиноват Никсон (Richard Nixon), но на самом деле именно Джонсон прекратил обязательное обеспечение доллара золотом. Потребовалось три года, чтобы истощить золотые запасы Казначейства до такой степени, что в 1971 г. Никсон запретил конвертируемость. Хотя тогда на это мало кто обратил внимание, данный сдвиг в денежно-кредитной политике 1968 года совпал с началом огромного товарного «бычьего» рынка, длившегося 13 лет. Последовавшее за этим колоссальное обесценение доллара стало большим стимулом для бурного роста рынка сырьевых товаров, продолжавшегося на протяжении 1970-х годов.

Менее заметен, но не менее важен сдвиг в денежно-кредитной политике, приведший к завершению «медвежьего» рынка сырьевых товаров в 1999 году. На протяжении 1990-х годов многие развивающиеся рынки предпочитали привязывать свою валюту к доллару США. Это объяснялось тем, что в случае финансовой паники Казначейство предоставит экстренную ликвидность через долларовые своп-линии. Крах компании LongTermCapitalManagement в 1998 г. привел к резкому падению развивающихся рынков. Падение усилилось после того, как стало ясно, что ФРС не будет оказывать помощь развивающимся рынкам. Несколько валют рухнули в одночасье. В 1997-1998 гг. индонезийская рупия, тайский бат, малайзийский ринггит и южнокорейская вона рухнули на 50-85%. После кризиса многие страны с развивающимися рынками стали проводить политику управляемой валюты, в рамках которой они сдерживали рост курса своей валюты для стимулирования экспорта.

Заниженные курсы валют привели к резкому росту положительного сальдо счета текущих операций. Поступления от этого счёта главным образом были направлены в казначейские облигации США. В 1996 году чистый дефицит счета текущих операций азиатских стран составлял 2% ВВП. К 2005 году профицит счета текущих операций этих же стран составил 5% ВВП. Данные излишки привели к накоплениям в долларах США на несколько $трлн., которые были возвращены обратно в казначейские обязательства. Новая денежная система, возникшая в результате валютного кризиса 1998 г., позволила странам ОЭСР почти десять лет занимать и чрезмерно потреблять, что привело к жилищной и связанной с ней глобальной финансовой панике 2008 г. Подавление валютного курса развивающихся рынков вновь в значительной степени стимулировало потребление сырьевых товаров в странах с развивающейся экономикой. Лучший пример тому – Китай.

Сегодня есть три из четырёх предпосылок того, что мы вступаем в десятилетний «бычий» рынок сырьевых ресурсов. С 2010 года цены на сырьевые товары упали более чем на 70%. Медвежий рынок серьезно повлиял на генерирование денежных средств во многих сырьевых отраслях. Компании резко сократили капитальные расходы. В 2010-х годах создание денег достигло апогея. Летом 2008 года денежная база ФРС составляла $850 млрд. (около 6% ВВП). К концу 2021 г. она выросла почти до $6,5 трлн., (около 30% ВВП). Денежная масса, созданная за последние 12 лет, не имеет аналогов в истории США и превосходит показатели 1920-х, 1960-х и 1990-х годов. Легкое кредитование привело к образованию «всеобщего пузыря». Оценки акций почти также высоки, как и в 1999 году. В это же время пиковая доходность ценных бумаг с фиксированным доходом на сумму более $17 трлн. имела отрицательную номинальную доходность - впервые в истории. Акции FAANG и криптовалюты - это мания сегодняшнего дня, во многом такая же, как RCA в 1920-х годах, the NiftyFifty - в 1960-х и акции доткомов - в 1990-х.

Единственный недостающий элемент – это перемены в мировой валютной системе. Возможно, последний элемент может скоро добавиться: доллар США может потерять свой статус мировой резервной валюты. Потеря этого статуса была бы сильнейшим рыночным шоком за последние сорок лет. Согласно нашему анализу, это также, скорее всего, совпадет с периодом высоких товарных показателей. Смена валютного режима в 1930, 1968 и 1998 гг. была чрезвычайно стимулирующей для цен на сырьевые товары, и мы полагаем, что предстоящая смена валютного режима не будет отличаться.

После заключения Бреттон-Вудского соглашения в 1944 году США получили уникальное преимущество: почти 90% расчетов в мировой торговле проходит в долларах США. Когда Австралия продает уголь Китаю, Китай платит в долларах. Доллары начали пользоваться постоянным спросом за пределами США, т.к. они упростили расчёты в мировой торговле. Доллары переводятся в казначейские облигации, что позволяет США иметь постоянный дефицит. Критики уже много лет называют существующую систему неустойчивой и предупреждают, что перемены не за горами.

Люк Горман (LukeGorman) из ForestForTheTrees уже почти десять лет пишет о том, что доллар перестанет быть мировой резервной валютой. Мы никогда не были уверены в неизбежности таких перемен, т.к. не было фактических доказательств того, что страны уходят от доллара. Несмотря на логичность аргументов, Китай продолжил покупать австралийский уголь за доллары, а казначейские обязательства иностранных центральных банков остались на высоком уровне. Возможно, статус резервной валюты США был неустойчив, но в то время он казался незыблемым.

Мы считаем, что ситуация начинает меняться. За последние 12 месяцев было много заявлений о том, что страны хотят вести торговые расчеты не в долларах, а в других валютах. Несмотря на скудность подробностей, Саудовская Аравия обсуждает возможность расчетов за нефть в юанях. Все продажи российской нефти, попавшей под санкции, проходили в юанях во избежание использования банковской системы SWIFT, необходимой для расчетов в долларах США. В апреле 2023 года правительство Бразилии объявило о намерении создать инфраструктуру для расчетов в юанях. Президент Бразилии Лула да Силва (Lula da Silva), выступая перед китайской группой, самым решительным образом осудил существующую систему долларовой резервной валюты и задал риторический вопрос: «[…] почему все страны должны привязывать свою торговлю к доллару? Почему мы не можем взять за основу наши валюты? […] Кто решил сделать доллар резервной валютой после исчезновения золотого стандарта?» Даже в Европе настроения, похоже, меняются: TotalEnergies договорилась о продаже СПГ в Китай за юани.

Золтан Позар (Zoltan Poszar), Луис Гейв (Louis Gave) и Люк Горман (Luke Gorman) сделали отличные исследования, посвященные изменениям в мировом валютном регулировании. Некоторые аналитики считают, что проблема в избыточном пятнадцатилетнем печатании денег. Другие говорят о «превращении доллара в оружие» или продолжающейся политической дисфункции в Вашингтоне.

Причины не очень важны. Важно то, что начался процесс отказа от доллара. Если эта тенденция сохранится – наступит конец доллара США как мировой резервной валюты. Надпись на стене была сделана давно, но изменения происходят только сейчас. Именно это и имеет значение.

Каждый другой период недооценки сырьевых товаров завершался сменой глобальных валютных режимов. Скорее всего, этот период не будет отличаться от предыдущего. Сторонники доллара утверждают, что ни одна другая валюта не отвечает требованиям мировой резервной валюты. На фоне больших разговоров о юане, Китай придерживается в основном закрытого счета операций с капиталом. Это препятствует созданию мировой резервной валюты.

Пока экспортеры сырьевых товаров накапливают юани, у них нет очевидного решения для конвертации своего капитала. Конечно, китайские товары остаются сильным экспортным рынком; но этого недостаточно для того, чтобы сбалансировать торговлю с производителями сырьевых товаров. Луис Гейв справедливо отмечает, что Китай создает мощный рынок государственных облигаций, но это лишь отодвигает проблему на будущее, когда наступит срок погашения облигаций. Действительно, в торговле предпочтение отдается доллару, т.к. доллар – это обменная единица, принимаемая в качестве обеспечения во всем мире. CGBS не так привлекательна.

Любой шаг Китая, направленный на вытеснение доллара США как мировой резервной валюты, должен предусматривать определенную степень конвертируемости золота. В этом случае иностранные держатели смогли бы конвертировать часть своего положительного сальдо торгового баланса из юаней в золото через Шанхайскую золотую биржу. За последние несколько кварталов Китай накопил огромное количество золота, что делает такой исход событий правдоподобным. Если это произойдет, то сырьевые товары перейдут от радикально недооцененных к радикально переоцененным - скорее всего, во главе с золотом. Все прошлые «медвежьи» рынки сырьевых товаров заканчивались изменением мировой валютной системы и девальвацией доллара, что стимулировало приток ресурсов. Последствия этого будут серьёзными для многих классов активов. Но как показывает история, наибольший выигрыш получат сырьевые товары и их производители. Инвесторы должны быть осведомлены и стремиться защитить себя.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.